中心思想

本报告的核心观点是:中国化工新材料行业本周整体表现疲软,Wind新材料指数下跌1.26%。然而,半导体材料和显示器件材料子行业表现相对较好,分别上涨0.91%和4.27%。商务部拟对镓、锗材料实施出口管制以及5月中国半导体销售同比下滑29.5%等事件对行业产生显著影响,值得密切关注。报告建议重点关注半导体材料国产化加速的头部企业以及受益于下游需求增长的相关公司。

中国化工新材料行业市场表现概述

本周Wind新材料指数下跌1.26%,显示整体市场表现疲软。然而,细分行业表现差异较大。半导体材料和显示器件材料指数分别上涨0.91%和4.27%,展现出一定的增长潜力。有机硅、碳纤维和锂电材料指数则出现不同程度的下跌,分别下跌1.58%、2.26%和2.66%,反映出市场需求和价格波动的影响。可降解塑料指数小幅下跌0.21%。 个股方面,涨跌幅前十公司体现出市场波动性,部分公司涨幅显著,部分公司跌幅较大,这与行业整体表现的差异性相符。

行业热点事件分析及影响

本报告重点关注了两个重要的行业热点事件:

商务部拟对镓、锗材料实施出口管制的影响

商务部对镓、锗相关物项实施出口管制,将对全球半导体产业链产生深远影响。这将限制中国镓、锗材料的出口,可能导致国际市场供给减少,价格上涨,并加速全球半导体产业链的重构。 对中国国内企业而言,这既是挑战也是机遇,有利于推动国内镓、锗材料产业链的自主可控发展,提升相关企业的竞争力。

5月中国半导体销售同比下滑29.5%的解读

5月份中国半导体销售同比下滑29.5%,反映出全球半导体市场需求疲软以及地缘政治因素的影响。这将对中国半导体材料行业产生负面影响,但同时也可能加速国内半导体产业链的整合和技术升级。

主要内容

本报告按照目录结构,对化工新材料行业周报的主要内容进行了总结:

整体市场行情回顾

本节对Wind新材料指数以及六个子行业指数(半导体材料、显示器件材料、有机硅材料、碳纤维、锂电材料、可降解塑料)的周度表现进行了详细的量化分析,并用图表直观地展现了各指数的波动情况。

重点关注公司周行情回顾

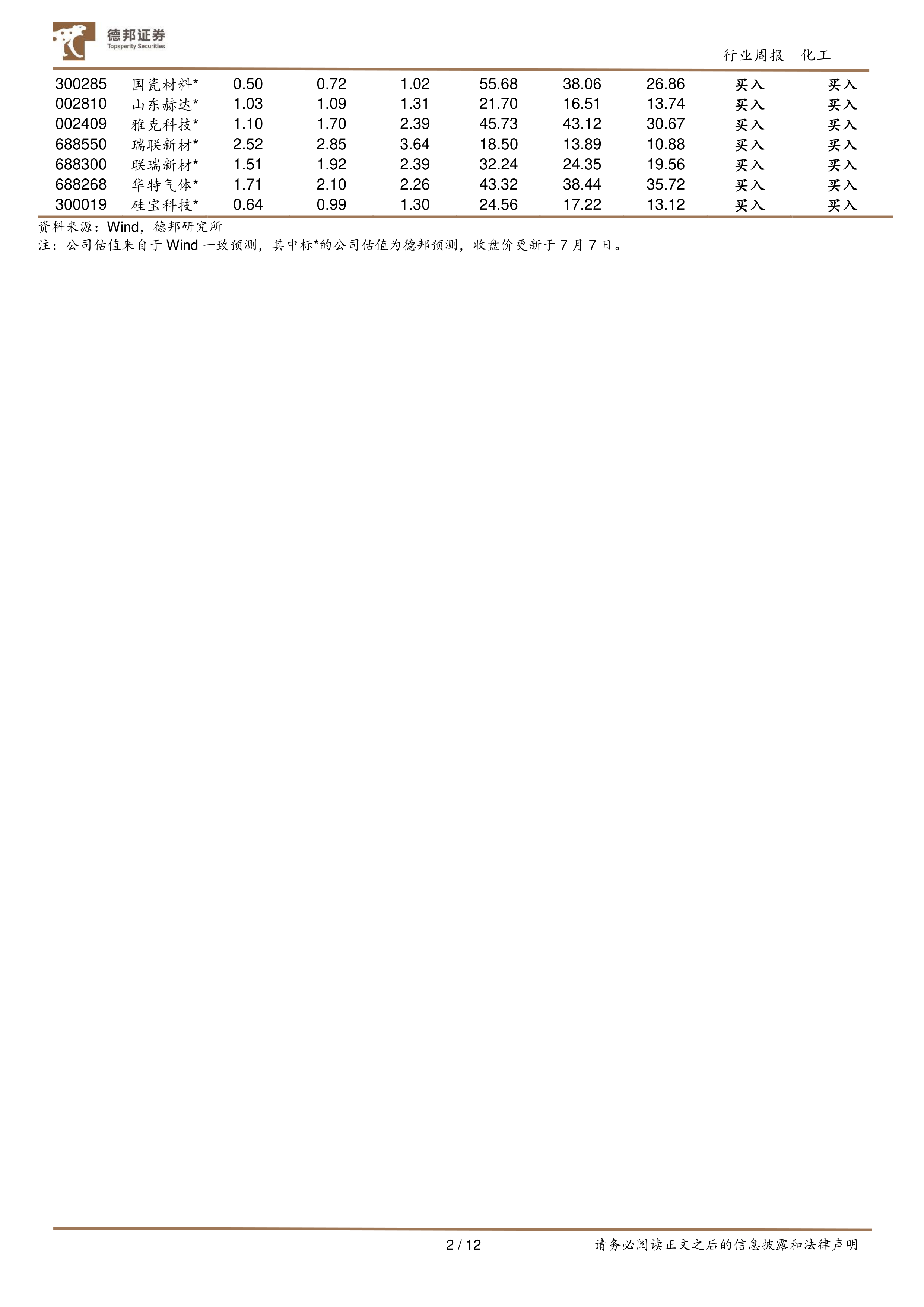

本节首先列出了本周涨跌幅前十的公司,并提供了其涨跌幅和市值数据,随后对重要公告(例如中船特气高纯电子气体项目)进行了简要概述。最后,提供了一个重点公司估值一览表,包含了多家公司的EPS、PE、市值等关键财务指标,方便投资者进行比较分析。

近期行业热点跟踪

本节对近期化工新材料行业的几个重要热点事件进行了跟踪报道,包括商务部拟对镓、锗材料实施出口管制、衢州先导集成电路关键材料项目开工、英威达尼龙66扩产项目进展、半导体销售数据以及中国LCP材料打入日本市场等。 每个事件都进行了简要的描述和分析,并指明了信息来源。

相关数据追踪

本节提供了费城半导体指数、中国集成电路进出口金额以及NAND Flash和DRAM日度价格等相关数据,以更全面的视角展现行业动态。图表形式的数据呈现,方便读者快速了解市场趋势。

风险提示

本节指出了化工新材料行业面临的下游需求不及预期、产品价格波动以及新产能释放不及预期等风险因素。

总结

本报告对中国化工新材料行业本周的市场表现、行业热点事件以及相关数据进行了全面分析。整体市场表现疲软,但半导体材料和显示器件材料子行业表现相对较好。商务部对镓、锗材料的出口管制以及中国半导体销售下滑等事件对行业产生显著影响。报告建议投资者关注半导体材料国产化加速的头部企业以及受益于下游需求增长的相关公司,同时需注意行业面临的风险。 报告中提供的图表和数据为投资者提供了更直观的市场信息和更全面的分析视角。

微信扫一扫-立即使用

微信扫一扫-立即使用