中心思想

本报告的核心观点是:医药行业当前处于估值和基金持仓低位,具备长期投资价值。虽然本周医药板块表现弱于大盘,但我们认为这只是短期回调,长期来看,医疗复苏和政策利好将驱动行业增长。我们看好眼科、口腔等消费医疗的快速恢复,以及政策驱动的中药行业、临床需求和空间大的创新药和医疗器械行业。

医药行业长期向好,短期回调属正常现象

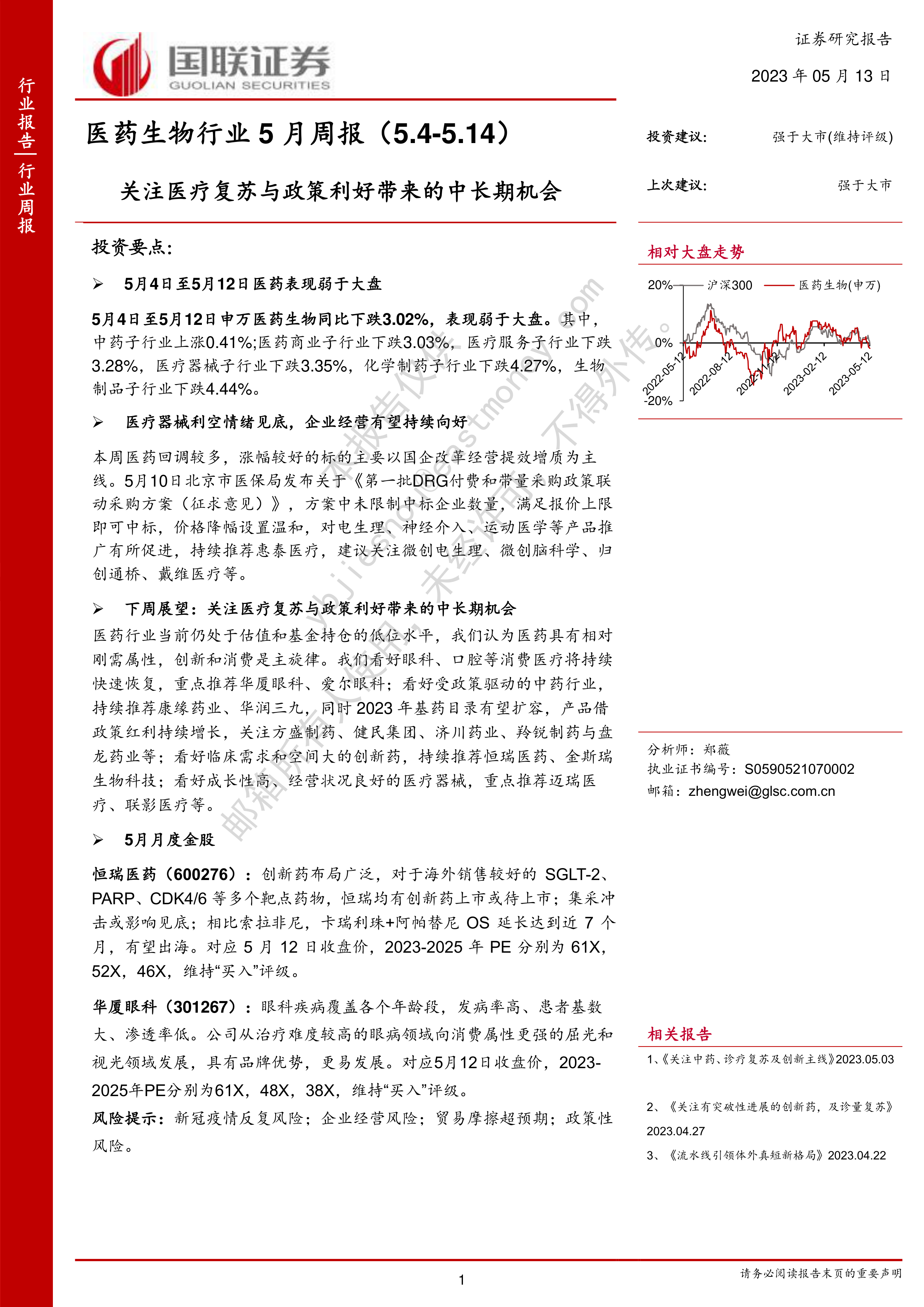

本周申万医药生物指数下跌3.02%,表现弱于大盘,各子行业表现分化。但我们认为,这主要是短期回调,长期来看,随着疫情防控政策的优化调整,医疗服务需求的恢复,以及国家对医药行业的政策支持,医药行业仍将保持长期向好的发展趋势。

投资策略:关注细分领域,精选优质标的

我们建议投资者关注以下几个细分领域:消费医疗(眼科、口腔)、中药、创新药和医疗器械。在选择个股时,应重点关注公司基本面、经营状况和估值水平,选择具有长期竞争优势和增长潜力的优质标的。

主要内容

1 行情回顾与下周投资策略

1.1 本周行情回顾

本周(5月4日至5月12日)申万医药生物指数下跌3.02%,弱于大盘。中药子行业上涨0.41%,表现相对较好,主要原因是国企改革、消费复苏和基药目录调整预期。医疗器械子行业受政策影响较大,但北京市医保局发布的DRG付费和带量采购政策联动采购方案对电生理、神经介入、运动医学等产品推广有所促进。其他子行业表现均为下跌。

1.2 下周投资策略

我们认为医药行业当前估值和基金持仓处于低位,具有相对刚需属性,创新和消费是主旋律。我们看好眼科、口腔等消费医疗的持续快速恢复,以及政策驱动的中药行业、临床需求和空间大的创新药和器械行业。具体到子行业,我们推荐具有出海机会的创新药企,关注自身免疫病赛道,推荐经营情况良好、估值处于相对低位的医疗器械企业,以及业绩快速恢复的医疗服务和消费医疗企业。

2 产业及政策总结

本周,北京市医保局发布了第一批DRG付费和带量采购政策联动采购方案,国家卫健委印发了关于调整纠正医药购销领域和医疗服务中不正之风的通知,河北省公布了第八批国采结果。这些政策对医药行业发展具有重要影响,既带来挑战,也带来机遇。

3 一级投融资热点跟踪

本周海内外一级投融资主要集中于新型药物研发、医疗综合服务和医疗器械等方向。

4 二级医药公司动态更新

4.1 重要公司公告

本周多家医药公司发布了重要公告,涉及研发进展、股权投资等方面。

4.2 拟上市公司动态

本周,四川港通医疗设备集团股份有限公司和国科恒泰(北京)医疗科技股份有限公司分别在创业板获上市委会议通过和注册生效。

5 一周行情更新

本周申万医药生物指数下跌3.02%,表现弱于大盘。中药子行业涨幅较大,医疗器械子行业受政策影响出现分化。

6 风险提示

新冠疫情反复、企业经营风险、贸易摩擦超预期和政策性风险等因素可能对医药行业造成影响。

总结

本报告对医药行业近期市场表现、政策动态、投融资情况以及公司动态进行了全面分析。虽然本周医药板块表现弱于大盘,但我们认为这只是短期回调,长期来看,医疗复苏和政策利好将驱动行业增长。我们看好消费医疗、中药、创新药和医疗器械等细分领域,并推荐了部分优质标的。投资者应关注相关风险,并根据自身情况进行投资决策。 报告中推荐的个股包括:恒瑞医药、华厦眼科、康缘药业、华润三九、迈瑞医疗、联影医疗、惠泰医疗等。 需要注意的是,本报告仅供参考,不构成投资建议。

微信扫一扫-立即使用

微信扫一扫-立即使用