中心思想

本报告通过对东岳集团、联创股份和东阳光三家公司在锂电正极粘结剂PVDF产业链中的表现进行数据分析,揭示了PVDF市场景气度及行业竞争格局。核心观点如下:

PVDF市场高景气,价格大幅上涨驱动行业盈利

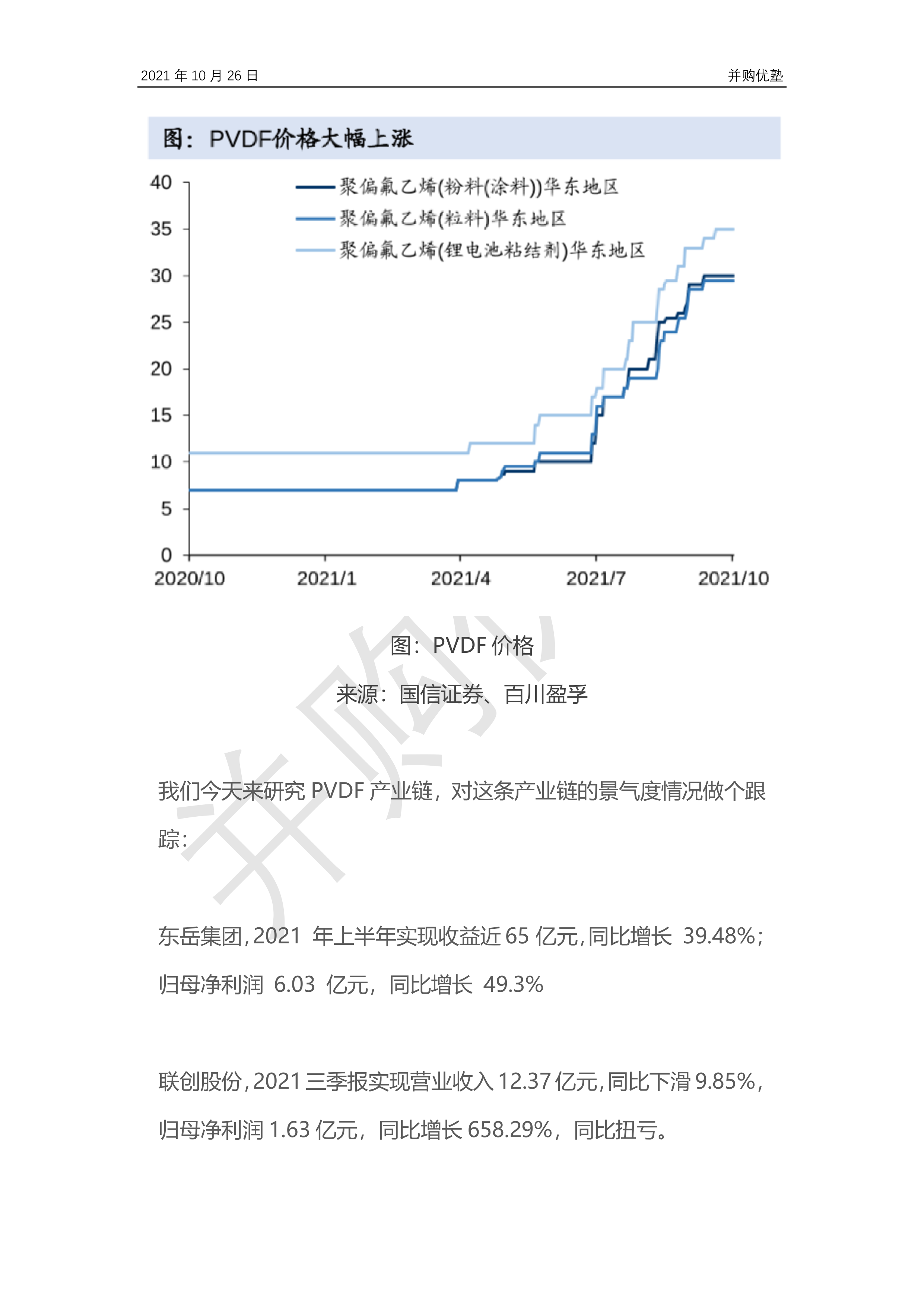

PVDF市场因上游原材料R142b配额限产等因素导致供不应求,价格自年初至今上涨超过200%,带动行业整体盈利能力提升。

三家公司发展战略及盈利能力差异显著

三家公司在PVDF产业链中的布局、盈利模式和发展战略存在显著差异,东岳集团凭借其在氟化工领域的长期积累和多元化业务布局,展现出较强的竞争优势;联创股份通过并购转型,迅速切入PVDF市场,但盈利能力仍受制于业务结构调整;东阳光则受医药业务拖累,PVDF业务盈利能力有待进一步提升。

主要内容

PVDF产业链概览及市场规模分析

本报告首先对PVDF产业链进行了全面的梳理,从上游原材料(R142b、纯碱等)到中游含氟聚合物(PTFE、HFP、PVDF等)再到下游终端应用厂商(宁德时代、璞泰来、恩捷股份等),详细分析了各环节的参与者和市场竞争格局。报告指出,2020年国内锂电级PVDF用量为0.96万吨,市场规模约为10亿元人民币,但由于供需失衡,价格大幅上涨,市场景气度显著提升。

三家公司财务数据及业务结构分析

报告分别对东岳集团、联创股份和东阳光三家公司的财务数据进行了详细分析,包括收入、利润、毛利率、净利率等关键指标,并结合各公司的业务结构,深入探讨了其盈利能力和增长潜力。

东岳集团:氟化工龙头,多元化业务布局

东岳集团是国内氟化工行业的龙头企业,其PVDF业务收入占比虽然不高(2020年约5%),但凭借其在氟化工领域的长期积累和技术优势,以及多元化的业务布局(含氟高分子材料、有机硅、制冷剂等),在行业景气度回升的背景下,业绩表现强劲。

联创股份:转型氟化工,盈利能力快速提升

联创股份通过并购转型,迅速切入PVDF市场,其氟化工业务的盈利能力在2021年得到显著提升,但其整体业绩仍受制于业务结构调整和历史遗留问题。

东阳光:医药业务拖累,化工业务增长迅速

东阳光的PVDF业务增长迅速,但其整体业绩受医药业务拖累,净利润持续下滑。公司计划剥离医药业务,专注于化工领域,未来发展值得关注。

PVDF市场增长驱动因素分析

报告分析了PVDF市场增长的核心驱动因素,包括新能源汽车、光伏等下游行业的快速发展,以及上游原材料供应紧张等因素。报告指出,锂电级PVDF的需求持续增长,但短期内光伏、涂料级别PVDF产能难以直接转产锂电级,这将进一步加剧锂电级PVDF的供需矛盾。

三家公司未来发展战略及竞争优势分析

报告对三家公司的未来发展战略和竞争优势进行了分析,并对行业未来的发展趋势进行了展望。

总结

本报告通过对东岳集团、联创股份和东阳光三家公司在PVDF产业链中的表现进行数据分析,深入探讨了PVDF市场景气度、行业竞争格局以及三家公司的发展战略和盈利能力。报告指出,PVDF市场目前处于高景气度,价格上涨驱动行业盈利能力提升,但行业竞争也日益激烈。三家公司在PVDF产业链中的布局、盈利模式和发展战略存在显著差异,未来发展前景各有不同。 东岳集团凭借其在氟化工领域的长期积累和多元化业务布局,展现出较强的竞争优势;联创股份的转型之路充满挑战与机遇;东阳光则需要克服医药业务拖累,才能充分发挥其在PVDF领域的潜力。 投资者需要根据自身风险承受能力和投资目标,谨慎选择投资标的。 本报告仅供参考,不构成任何投资建议。

微信扫一扫-立即使用

微信扫一扫-立即使用