中心思想

本报告的核心观点是:医药生物行业已显现底部特征,具备积极布局的条件。 主要基于以下几点:

行业底部特征显现

经过三年调整,医药生物行业指数已触底,估值处于历史低位。

政策利好与风险消化

医药反腐正本清源,利空已基本消化,集采政策影响逐步减弱,未来政策预期趋于稳定。

主要内容

行业回顾 (2023年1月1日至11月30日)

2023年医药板块表现及子行业分化

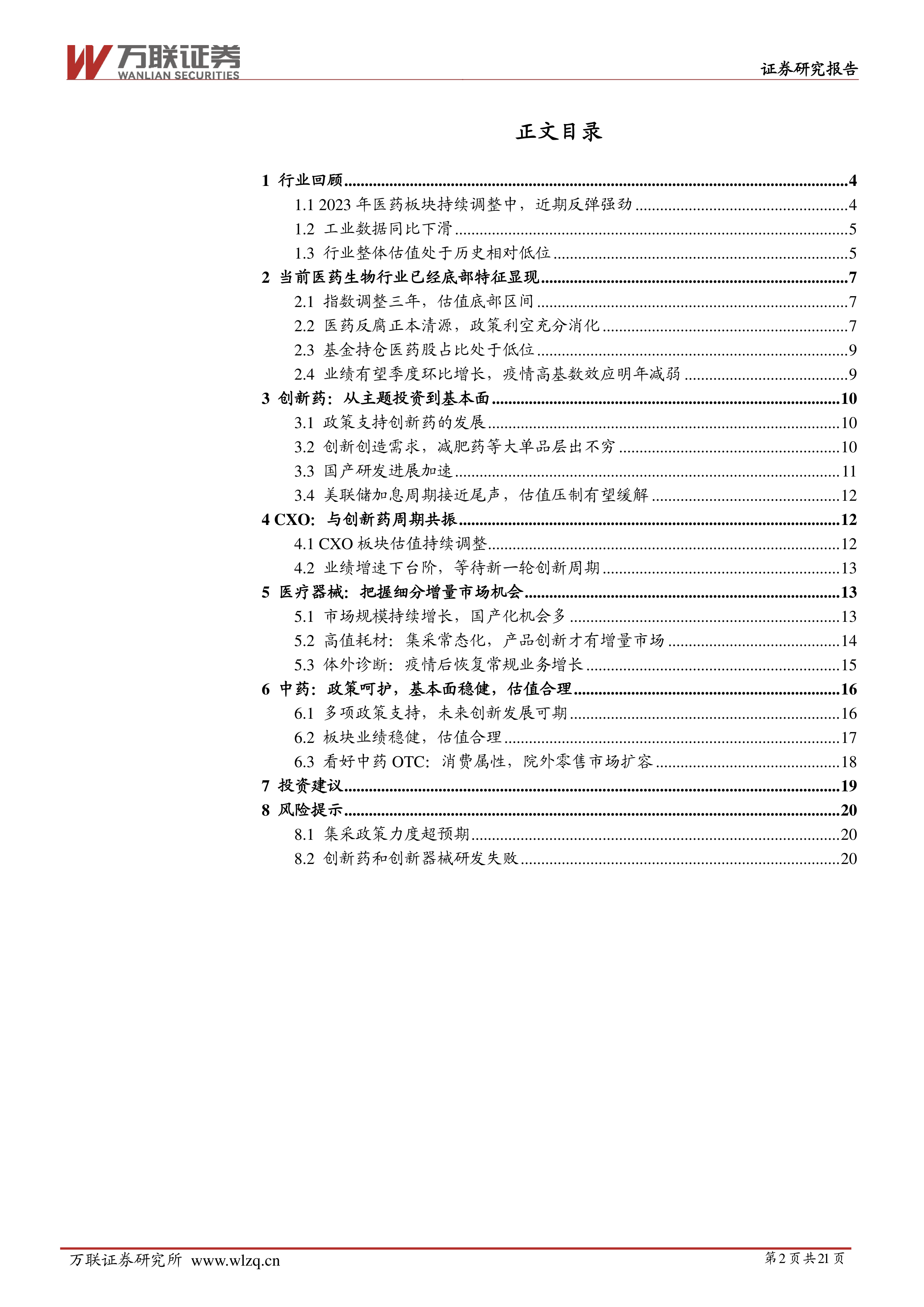

申万医药生物指数下跌2.56%,跑赢同期沪深300指数7.14个百分点。 二级子行业表现分化,化学制药板块涨幅最高(3.59%),医疗服务板块跌幅最大(-15.35%)。

医药工业数据分析

1-10月医药制造业营业收入和利润总额同比分别下降3.6%和16.4%,主要受去年疫情高基数影响。预计2024年该影响将消除。

行业估值水平

申万医药指数整体估值(PE-TTM)为29.80倍,处于历史相对低位,各子行业估值也均收敛至低位区间。

行业底部特征分析

指数调整与估值底部

医药生物行业指数自2021年以来持续调整三年,当前估值处于底部区域,为未来估值扩张留下空间。

医药反腐与集采政策影响

医药反腐正本清源,长期有利于行业健康发展;集采政策影响逐步减弱,市场反应趋于平淡。

基金持仓情况

公募基金医药生物行业持仓占比处于低位,未来有进一步加仓空间。

业绩展望

四季度业绩有望环比增长,明年疫情高基数影响减弱,整体增速有望转正。

细分领域投资策略

创新药投资策略

2024年创新药投资将从主题投资转向基本面投资。政策支持创新,技术创新将催生大单品,国产研发加速,美联储加息接近尾声,估值压制有望缓解。

CXO行业投资策略

CXO行业长期增长潜力巨大,但短期受创新药研发放缓影响,估值持续调整,需等待创新药研发进入新周期。

医疗器械行业投资策略

医疗器械市场规模持续增长,国产化替代空间大。高值耗材集采常态化,未来增长点在于细分领域的产品创新。体外诊断板块需回归常规业务增长。

中药行业投资策略

中药行业政策支持力度大,业绩稳健,估值合理。看好品牌OTC公司,其消费属性强,且不受集采限制。

投资建议与风险提示

投资建议

当前医药生物行业已显现底部特征,建议积极布局明年行情,重点关注创新药、CXO、医疗器械细分领域以及品牌中药OTC公司。

风险提示

集采政策力度超预期、创新药和创新器械研发失败等风险。

总结

本报告基于公开数据和市场分析,认为医药生物行业已进入底部区域,具备投资价值。 虽然集采和反腐等政策带来短期冲击,但长期来看,行业发展前景向好,创新驱动将成为主要增长动力。 投资者应关注细分领域的投资机会,并谨慎评估相关风险。 报告中提供的投资建议仅供参考,不构成投资建议,投资者应独立判断并承担投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用