中心思想

本报告的核心观点是:2021年3月,全球大宗商品价格上涨,下游需求恢复,化工行业旺季提前到来,部分化工产品价格持续上涨,一季度业绩增速或将超预期。报告建议重点关注化工行业龙头企业及长期增长性确定的新材料龙头企业,并推荐部分具体股票。

化工行业景气度提升及投资机会

报告认为,受全球大宗商品价格上涨和下游需求恢复的共同影响,2021年化工行业旺季提前到来,3月份部分化工产品价格将继续上涨,一季度业绩增速有望超预期。 二级市场波动加剧,投资者应重点关注龙头企业以及长期增长性确定的新材料龙头企业。

主要内容

化工行业周报概述

本周(2021年3月22日至28日)跟踪的101个化工品种中,28个品种价格上涨,42个品种价格下跌,31个品种价格稳定。涨幅前五的品种为磷矿石、PVA、苯胺、甲基环硅氧烷、醋酸乙烯;跌幅前五的品种为苯乙烯、乙烯、石脑油、WTI原油、纯MDI。国际原油价格维持弱势震荡,WTI和布伦特原油价格分别下跌1.17%和0.2%。市场关注4月OPEC+会议对原油供应的影响。

主要化工产品价格分析

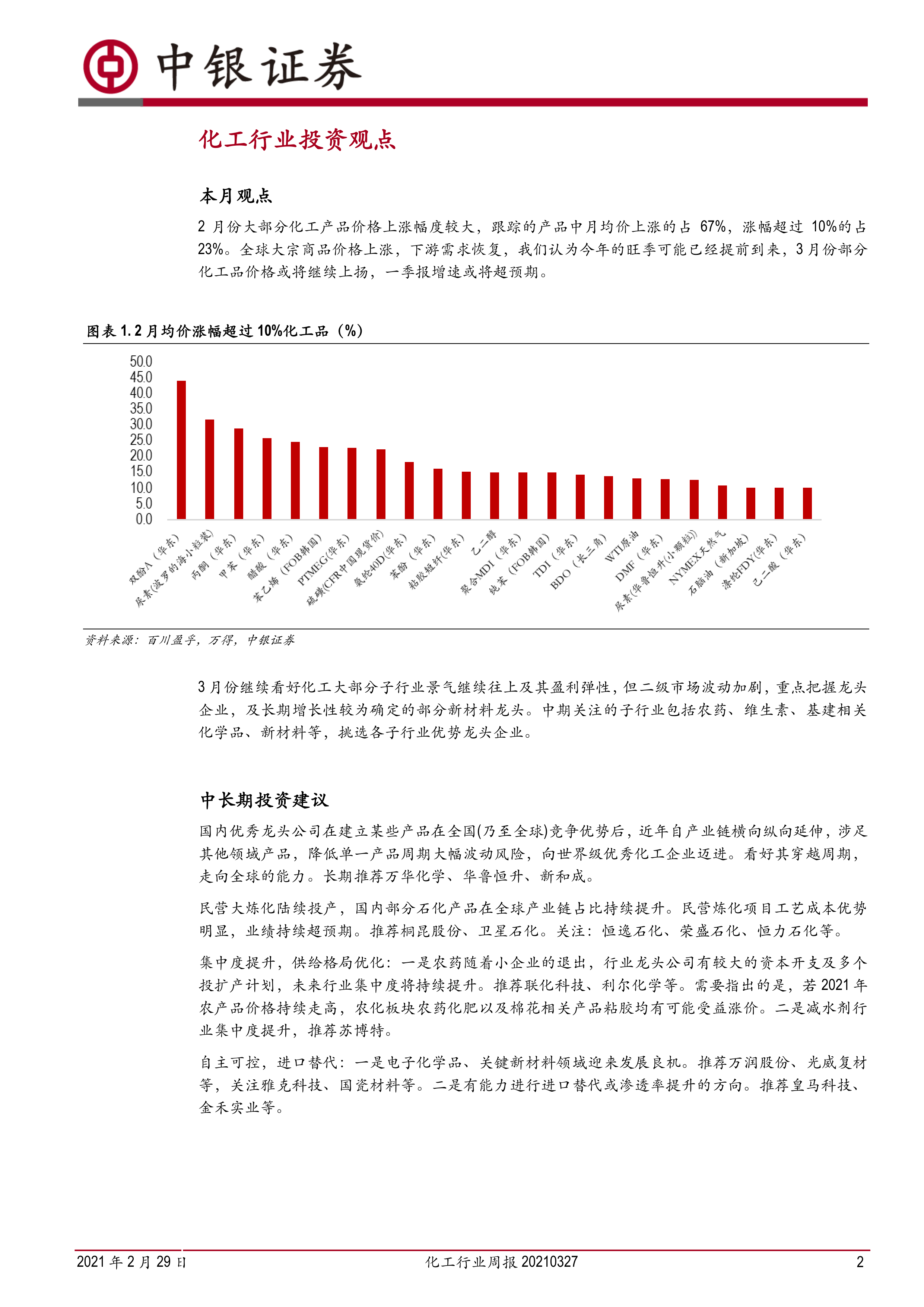

磷矿石及下游磷肥: 磷矿石国际价格大幅上涨(北非涨幅约12%,印度部分品种涨幅超过20%),带动磷酸一铵(MAP)和磷酸二铵(DAP)价格维持高位,2月份以来涨幅显著。MAP局部货源偏紧,DAP出口价格高位运行,提振国内市场。

醋酸乙烯及PVA: 醋酸乙烯价格持续上涨,主要由于供应偏紧和出口市场良好,但价格上涨也导致商家谨慎观望。PVA价格也随之上涨,主要受原材料价格上涨的影响。

苯胺: 苯胺价格高位持稳,主要受益于供需关系利好,供应偏紧,下游需求旺盛。

投资建议及股票推荐

报告建议3月份继续看好化工行业大部分子行业的景气度和盈利弹性,但需注意二级市场波动。中期关注农药、维生素、基建相关化学品、新材料等子行业,并选择各子行业优势龙头企业。

长期投资建议: 推荐万华化学、华鲁恒升、新和成等国内优秀龙头企业,这些企业通过产业链延伸降低了单一产品周期波动风险,具有穿越周期能力和走向全球的能力。

民营大炼化: 推荐桐昆股份、卫星石化,关注恒逸石化、荣盛石化、恒力石化等。

行业集中度提升: 推荐联化科技、利尔化学(农药行业)、苏博特(减水剂行业)。

自主可控、进口替代: 推荐万润股份、光威复材,关注雅克科技、国瓷材料等电子化学品和关键新材料企业;推荐皇马科技、金禾实业等有进口替代或渗透率提升潜力的企业。

本月金股: 万华化学。报告分析了万华化学2020年业绩,并指出其多个项目有序推进,竞争实力持续提升,维持买入评级。

市场动态及新闻摘要

报告简要提及了RCEP协定核准、苏伊士运河堵塞以及沙特石油设施受袭等国际新闻事件,这些事件对大宗商品价格和全球供应链产生一定影响。

数据图表

报告包含多个图表,展示了2月份均价涨幅超过10%的化工品、本周价格涨跌幅前五的化工品、本周涨跌幅前五的子行业、本周化工涨跌幅前五的股票,以及部分重点化工产品的价差图和上市公司估值表。这些图表数据支持了报告的分析结论。

总结

本报告基于对2021年3月化工行业周度数据的分析,指出全球大宗商品价格上涨和下游需求恢复导致化工行业旺季提前到来,部分化工产品价格持续上涨,一季度业绩增速有望超预期。报告建议投资者关注行业龙头企业和新材料龙头企业,并推荐了多只股票,但同时也提示了地缘政治风险和疫情变化等潜在风险。 报告中提供的图表数据对分析结论提供了有力支撑。 投资者应结合自身情况和风险承受能力,谨慎参考报告内容进行投资决策。

微信扫一扫-立即使用

微信扫一扫-立即使用