中心思想

本报告基于2020年前十个月的数据,对中国化工行业的运行情况、主要细分行业(化肥、化纤、氯碱)的运行情况以及信用风险进行了分析,并对2021年化工行业发展趋势和信用风险进行了展望。核心观点如下:

2020年化工行业运行概况总结

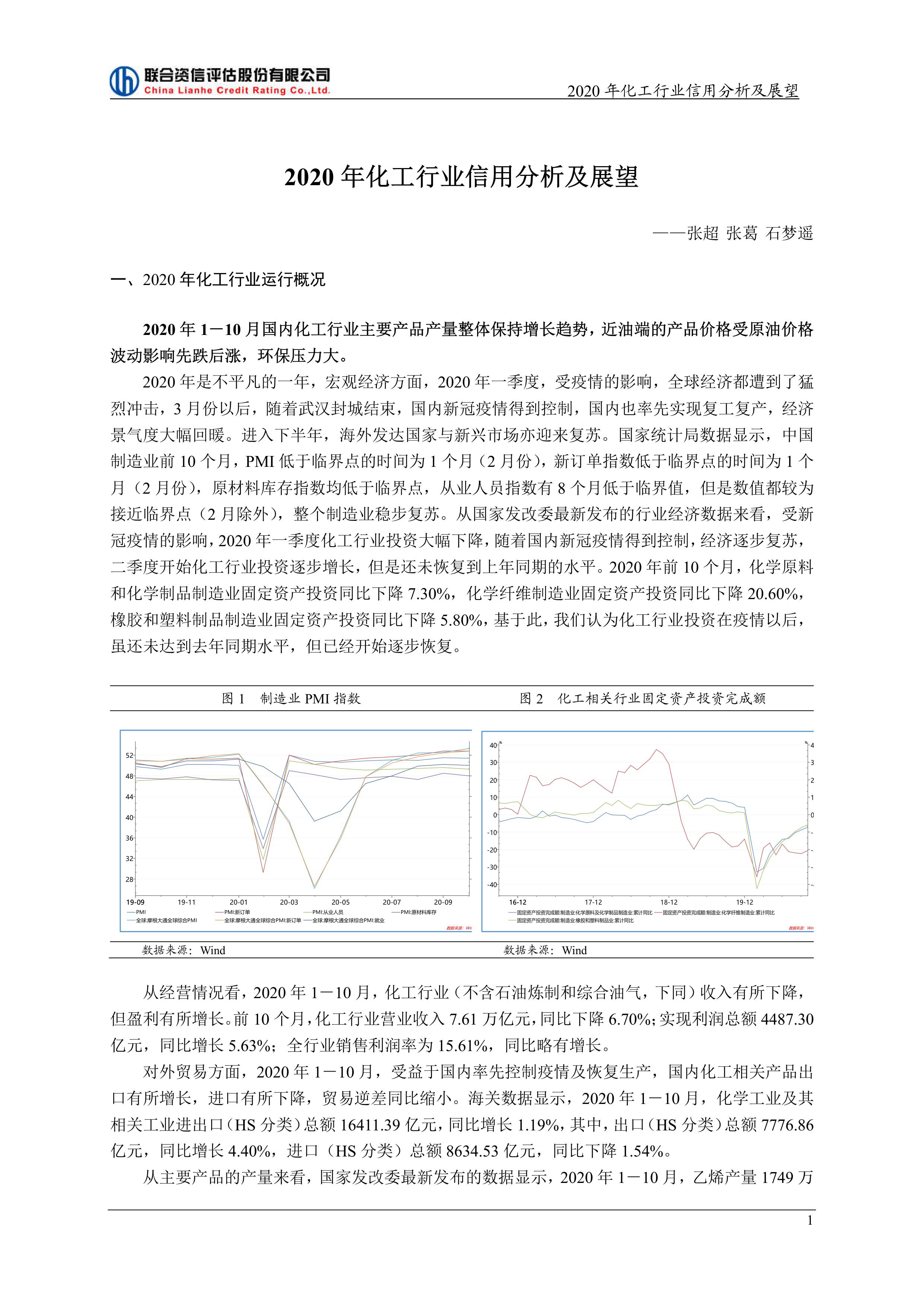

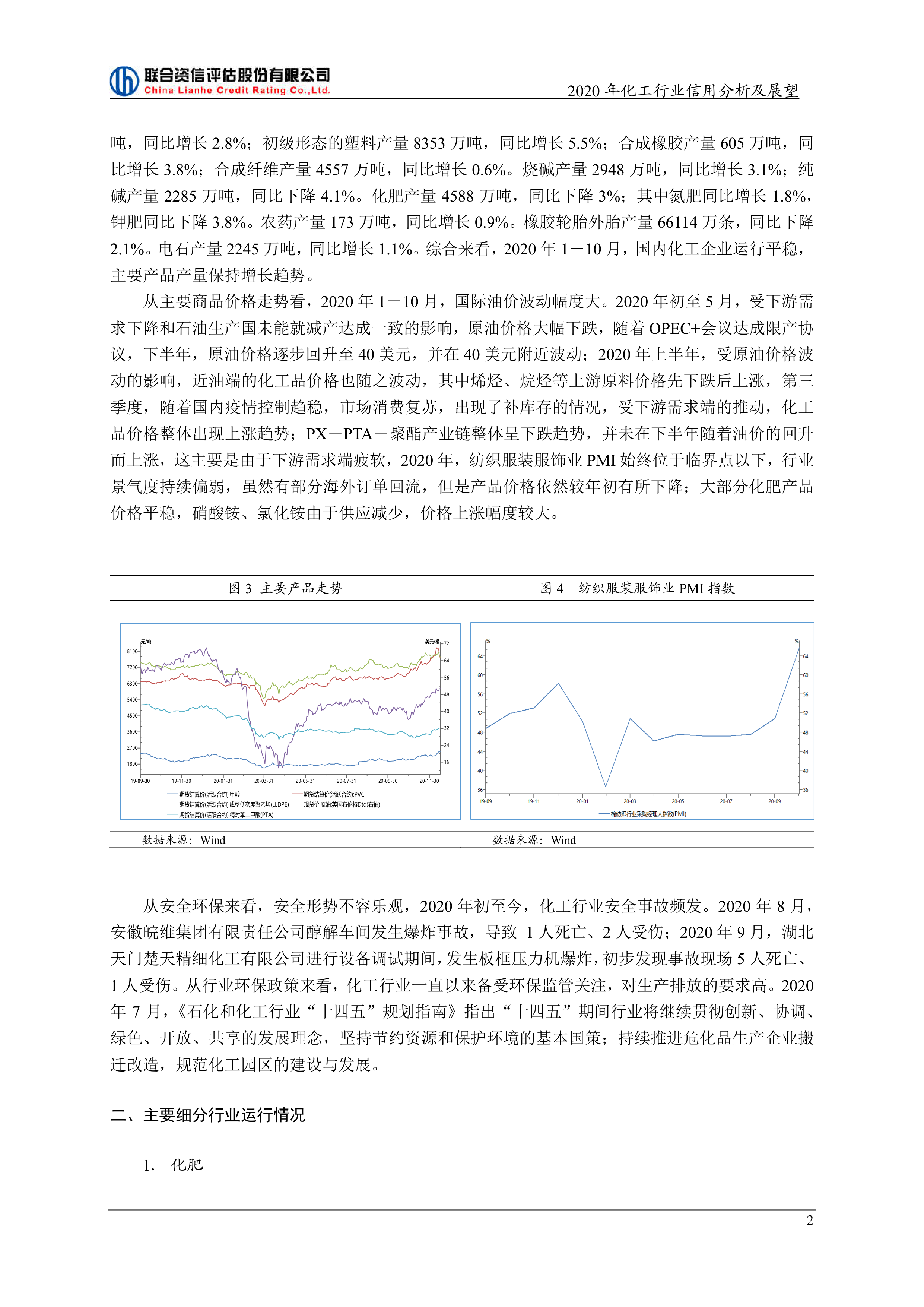

2020年,中国化工行业在疫情冲击下展现出韧性。尽管一季度投资大幅下降,但随着疫情控制和经济复苏,投资逐步回升,但未恢复至上年同期水平。行业收入下降,但盈利增长,销售利润率略有提升。出口增长,进口下降,贸易逆差缩小。主要产品产量整体保持增长趋势,但价格受国际油价波动影响较大,近油端产品价格先跌后涨。安全环保形势严峻,事故频发,环保监管持续加强。

2021年化工行业发展趋势展望

2021年,中国化工行业面临内外挑战与机遇并存的局面。国内经济下行压力加大,消费或成为经济增长基石,基建和房地产增速放缓。国际上,全球贸易有望复苏,但中美贸易摩擦仍存。化工行业将进入补库存周期,下游需求有望持续复苏,但产能过剩问题依然存在,价格仍处于低位。国际油价预计上涨。整体而言,2021年化工行业盈利能力将较2020年有所改善,但信用风险依然较高。

主要内容

本报告按照以下章节结构展开,对2020年中国化工行业进行了全面分析:

一、2020年化工行业运行概况

本节从宏观经济形势、行业投资、经营情况、对外贸易、主要产品产量及价格、安全环保等方面,对2020年前十个月中国化工行业的整体运行情况进行了概述。数据显示,2020年化工行业在疫情冲击下表现出较强的韧性,主要产品产量保持增长,但盈利能力提升主要源于成本控制和利润率的提高,而非需求的显著增长。国际油价波动对近油端产品价格影响显著,环保压力持续加大,安全事故频发,行业面临诸多挑战。

二、主要细分行业运行情况

本节分别对化肥、化纤、氯碱三个主要细分行业的运行情况进行了深入分析,包括产量、价格、开工率、供需关系、下游行业景气度等方面。

1. 化肥行业

尿素价格受疫情和印度招标影响波动较大,磷肥价格则整体上涨。尿素行业产能过剩问题依然存在,但开工率提升,产量增长。磷肥行业受“三磷”整治行动影响,开工率提高,产量增加,价格上涨。

2. 化纤行业

化纤行业下游需求不振,对出口依赖度加大。涤纶长丝价格明显回落,行业利润空间被压缩。产量保持增长,但供需矛盾加大,库存天数波动较大,受国际订单转移影响。

3. 氯碱行业

氯碱行业受产能控制和安全事故影响,供给增量有限。PVC价格先抑后扬,受房地产市场影响较大。烧碱和纯碱价格整体下行,下游行业开工率一般。

三、化工行业2020年度信用风险回顾

本节从债券发行与兑付情况、主体级别分布及级别迁徙、2020年12月及2021年化工企业将到期债券基本情况、债券发行利率和利差分析等方面,对2020年化工行业的信用风险进行了回顾。

1. 2020年化工企业债券发行及兑付情况

2020年前11个月,化工企业债券发行规模快速增长,净融资规模由流出转为流入,违约情况较上年同期显著减少。国有企业和民营企业发债规模均大幅提高,信用级别主要集中在AA+和AAA级别。

2. 化工企业主体级别分布及级别迁徙

2020年前11个月,化工企业信用等级调整家数增加,存续信用债券中级别偏低的主体占比不高。AAA和AA+信用等级企业增加,信用风险有所下降。

3. 2020年12月及2021年化工企业将到期债券基本情况

本节列出了2020年12月和2021年到期的化工企业债券情况,并分析了其信用风险。部分企业面临较大的到期债务压力。

4. 化工企业债券发行利率和利差分析

2020年前三季度,化工企业债券发行利率和利差呈现分化趋势,不同信用等级企业之间差异明显,体现了信用分层现象。

四、2020年展望

本节对2021年中国化工行业发展趋势和信用风险进行了展望。预计2021年化工行业将进入补库存周期,下游需求复苏,但产能过剩问题依然存在,价格仍处于低位。国际油价预计上涨。债券市场行情不佳,化工行业整体信用风险较高。

总结

本报告利用2020年前十个月的统计数据,对中国化工行业的运行情况、主要细分行业的运行状况以及信用风险进行了深入分析,并对2021年的发展趋势和信用风险进行了展望。报告指出,2020年化工行业在疫情冲击下展现出韧性,但面临诸多挑战,包括产能过剩、环保压力、安全事故等。2021年,行业将面临国内经济下行压力和国际贸易环境变化的双重考验,但补库存周期和下游需求复苏将带来新的机遇。信用风险方面,虽然2020年违约情况有所减少,但整体信用风险依然较高,尤其对于评级较低的企业。 未来,化工企业需要加强风险管理,提升竞争力,才能在充满挑战的市场环境中获得可持续发展。

微信扫一扫-立即使用

微信扫一扫-立即使用