中心思想

本报告分析了中国化纤行业龙头企业向上游石化产业链延伸的趋势,特别是民营炼化项目的兴起及其对行业竞争格局的影响。报告的核心观点包括:

民营炼化项目推动PX产能爆发,改变行业格局

近年来,中国民营企业积极投资建设大型炼化一体化项目,导致对二甲苯(PX)产能大幅提升,显著降低了对进口的依赖,并改变了国内外PX的供需格局。

产业链一体化成为化纤行业竞争新优势

拥有完整产业链(从原油炼化到化纤生产)的企业,在应对原材料价格波动和市场竞争方面具有显著优势,其盈利能力和抗风险能力均强于单一环节的企业。

高负债是产业链一体化企业的挑战

大型炼化项目的巨额投资导致企业负债率普遍较高,对外部融资的依赖性增强,这既是机遇也是挑战。

主要内容

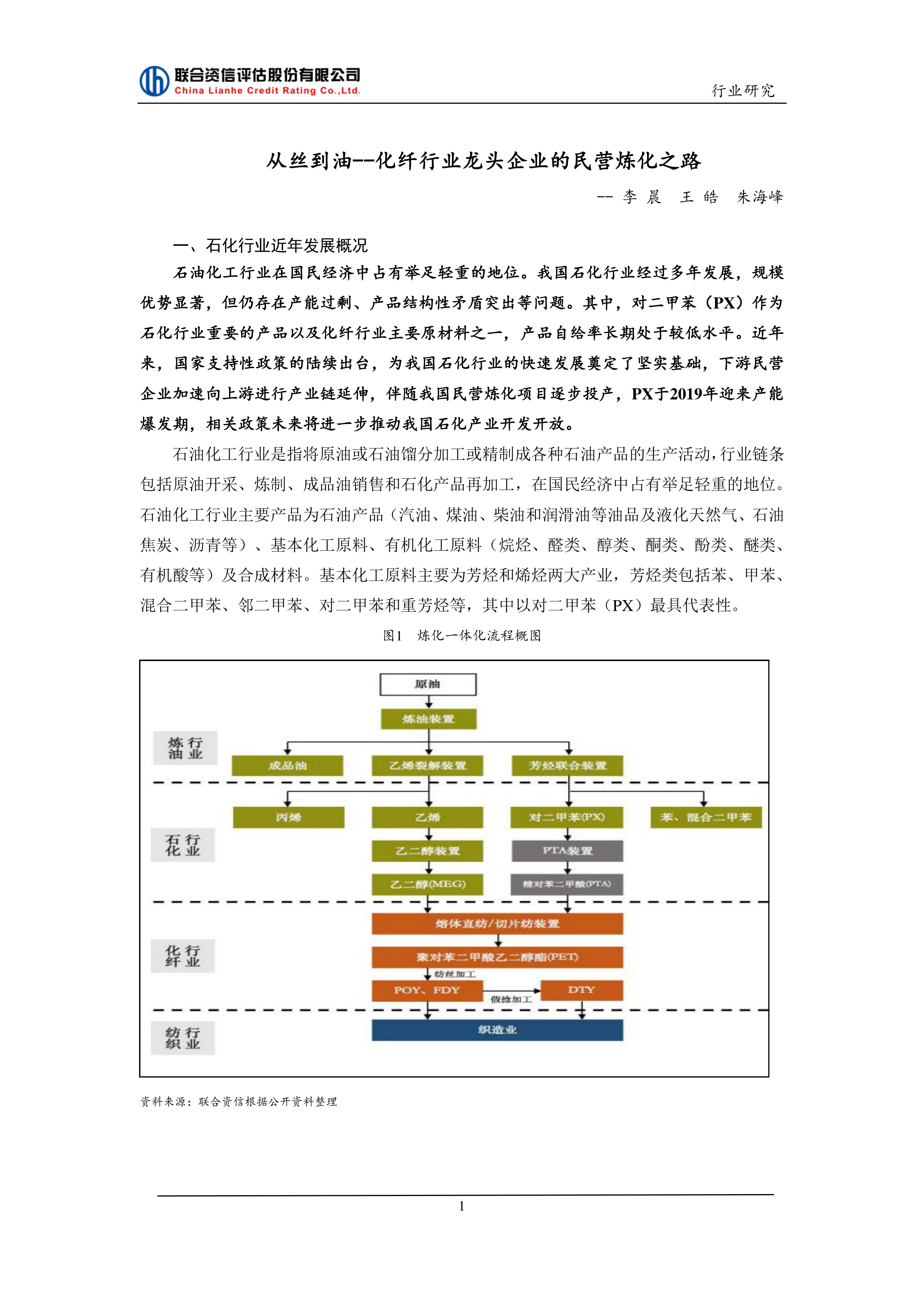

中国石化行业发展现状及PX市场分析

报告首先概述了中国石化行业近年来的发展概况。虽然中国炼油能力已居世界前列,但仍存在产能过剩、产品结构性矛盾(高端产品短缺)等问题。PX作为重要的基础化工原料,长期以来依赖进口。2019年,随着一系列民营炼化项目的投产,PX产能迎来爆发式增长,进口依赖度大幅下降。国家政策的支持也为石化行业发展提供了有利条件。

化纤产业链盈利状况分析

报告深入分析了化纤产业链的盈利状况,指出利润主要集中在石脑油制PX和PTA制涤纶长丝两个环节。近年来,PX价格波动剧烈,受原油价格和供需关系影响较大。PTA价格与PX价格高度正相关。涤纶长丝的价格受上游原材料价格和下游需求影响,生产价差波动幅度大,对企业盈利水平影响显著。

行业竞争格局及龙头企业竞争力分析

中国化纤行业呈现寡头竞争格局,龙头企业凭借规模优势、技术优势和产品差异化竞争,占据主导地位。向上游延伸产业链,形成炼化一体化布局,成为企业提升竞争力的关键。报告分析了主要化纤企业的产能、盈利能力和财务状况,指出拥有完整产业链的企业在应对市场波动和竞争方面具有显著优势。

民营炼化项目资金来源及龙头企业债务水平

大型炼化项目的巨额投资需要大量的资金支持,主要依靠银行贷款、债券发行和股权融资等方式。报告分析了几个主要民营炼化项目的融资情况,并指出这些企业普遍存在高负债率的问题,对外部融资环境较为敏感。

总结

本报告通过对中国石化行业和化纤行业的深入分析,揭示了民营炼化项目对行业格局的深刻影响。 PX产能的爆发式增长降低了进口依赖,但同时也加剧了行业竞争,压缩了PX环节的利润空间。拥有完整产业链的一体化企业,虽然面临高负债的挑战,但在应对市场风险和提升盈利能力方面具有显著优势。未来,中国石化行业将继续朝着大型化、一体化和多元化的方向发展,而民营企业将扮演越来越重要的角色。 然而,高负债率和融资风险是这些企业需要持续关注和有效管理的关键问题。 持续的政策支持和稳健的财务管理将是这些企业长期发展的关键。

微信扫一扫-立即使用

微信扫一扫-立即使用