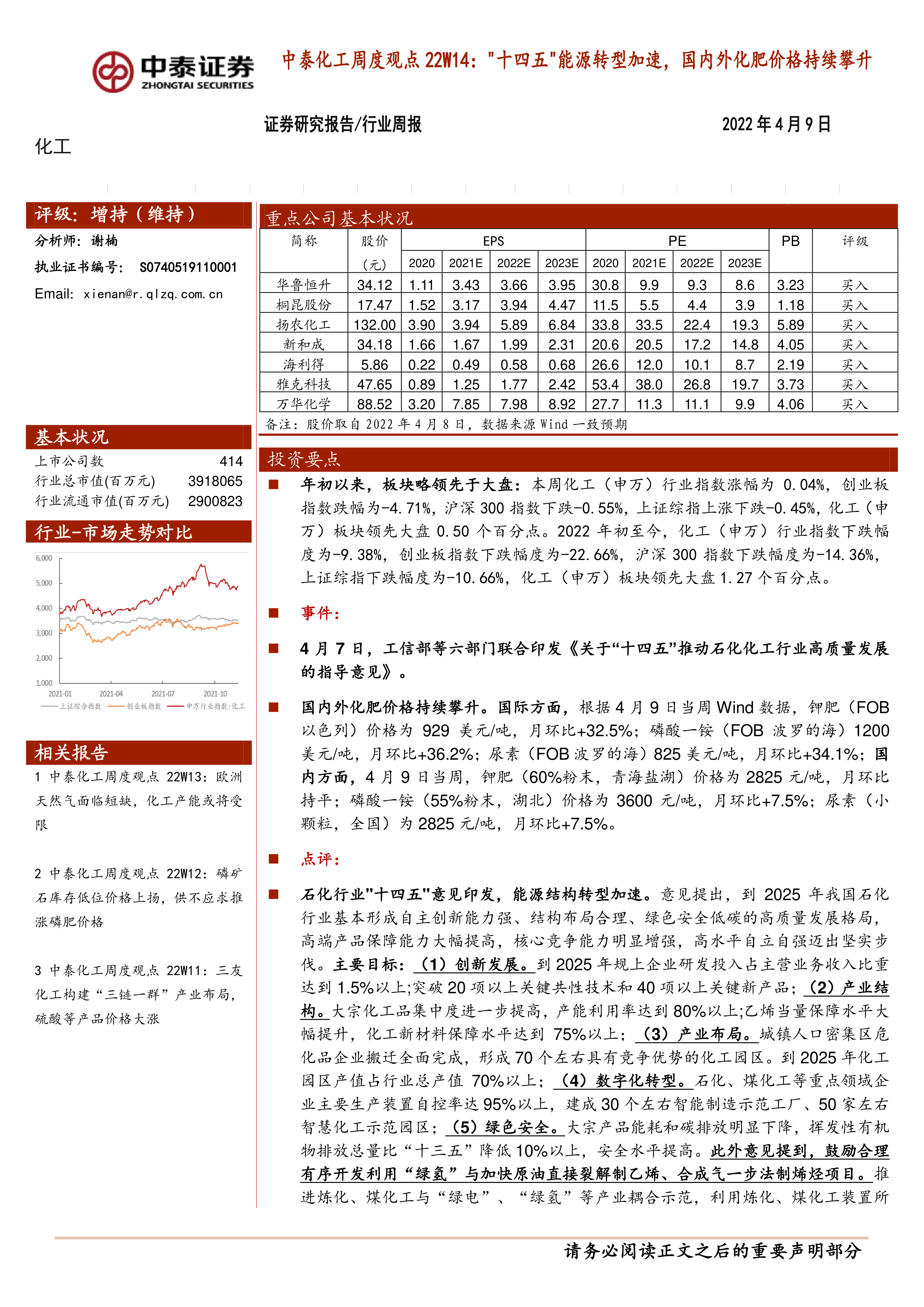

年初以来,板块略领先于大盘:本周化工(申万)行业指数涨幅为0.04%,创业板指数跌幅为-4.71%,沪深300指数下跌-0.55%,上证综指上涨下跌-0.45%,化工(申万)板块领先大盘0.50个百分点。2022年初至今,化工(申万)行业指数下跌幅度为-9.38%,创业板指数下跌幅度为-22.66%,沪深300指数下跌幅度为-14.36%,上证综指下跌幅度为-10.66%,化工(申万)板块领先大盘1.27个百分点。

事件:

4月7日,工信部等六部门联合印发《关于“十四五”推动石化化工行业高质量发展的指导意见》。

国内外化肥价格持续攀升。国际方面,根据4月9日当周Wind数据,钾肥(FOB以色列)价格为929美元/吨,月环比+32.5%;磷酸一铵(FOB波罗的海)1200美元/吨,月环比+36.2%;尿素(FOB波罗的海)825美元/吨,月环比+34.1%;国内方面,4月9日当周,钾肥(60%粉末,青海盐湖)价格为2825元/吨,月环比持平;磷酸一铵(55%粉末,湖北)价格为3600元/吨,月环比+7.5%;尿素(小颗粒,全国)为2825元/吨,月环比+7.5%。

点评:

石化行业"十四五"意见印发,能源结构转型加速。意见提出,到2025年我国石化行业基本形成自主创新能力强、结构布局合理、绿色安全低碳的高质量发展格局,高端产品保障能力大幅提高,核心竞争能力明显增强,高水平自立自强迈出坚实步伐。主要目标:(1)创新发展。到2025年规上企业研发投入占主营业务收入比重达到1.5%以上;突破20项以上关键共性技术和40项以上关键新产品;(2)产业结构。大宗化工品集中度进一步提高,产能利用率达到80%以上;乙烯当量保障水平大幅提升,化工新材料保障水平达到75%以上;(3)产业布局。城镇人口密集区危化品企业搬迁全面完成,形成70个左右具有竞争优势的化工园区。到2025年化工园区产值占行业总产值70%以上;(4)数字化转型。石化、煤化工等重点领域企业主要生产装置自控率达95%以上,建成30个左右智能制造示范工厂、50家左右智慧化工示范园区;(5)绿色安全。大宗产品能耗和碳排放明显下降,挥发性有机物排放总量比“十三五”降低10%以上,安全水平提高。此外意见提到,鼓励合理有序开发利用“绿氢”与加快原油直接裂解制乙烯、合成气一步法制烯烃项目。推进炼化、煤化工与“绿电”、“绿氢”等产业耦合示范,利用炼化、煤化工装置所排二氧化碳纯度高、捕集成本低等特点,开展二氧化碳规模化捕集、封存、驱油和制化学品等示范。加快原油直接裂解制乙烯、合成气一步法制烯烃、智能连续化微反应制备化工产品等节能降碳技术开发应用。投资建议:(1)炼化领域,建议关注持续加强研发投入延伸新材料,提升乙烯当量保障水平目标下、有后续项目规划有望加速的民营炼化企业:恒力石化、荣盛石化、东方盛虹、桐昆股份;(2)流程短、环境友好的轻质化龙头企业:卫星化学、东华能源;(3)煤化工领域,建议关注柔性生产、煤基新材料龙头:华鲁恒升,与布局“绿氢“耦合传统煤化工制烯烃的宝丰能源;(4)生物基新材料方面,建议关注凯赛生物等。

地缘因素下全球钾肥供给紧张,原料高位支持氮磷肥景气。钾肥主产国出口受限。俄罗斯:2022年2月末以来俄乌地缘冲突不断升温,对俄罗斯钾肥产品运输以及出口造成较大影响。3月10日俄罗斯工业部表示,将禁止向“不友好”国家出口化肥,且俄罗斯目前遭受着西方严厉的经济制裁,虽然制裁措施尚未针对钾肥出口,但严重影响了银行支付问题;白俄罗斯:欧盟和加拿大要求限制其钾含量(折合K2O)低于40%或高于62%的部分的出口,英国以列举关税税则号的形式规定了白俄罗斯钾肥产品,造成白俄罗斯无法使用立陶宛的克莱佩达港对外出口钾肥的局面,两国掌握全球近40%的钾肥出口。从供给端看,今年新增产能主要包括Nutrien增产100万吨,亚钾国际新增75万吨产能等部分企业产能调整,整体新增产能规模有限,若地缘因素短时间无法缓解,钾肥或将维持供给紧张局面。原料高位支持氮磷肥景气。一方面由于天然气、煤炭、硫磺等原料成本飙升推动海外磷肥与氮肥价格大涨,另一方面3月俄罗斯工业部宣布将禁止向“不友好”国家出口化肥,导致全球化肥开启新一轮上涨。但由于国内出口转法检后周期拉长导致出口不畅,国内外氮磷肥价差持续拉大,当前国内外尿素价差为2426元/吨,月环比+93.0%;磷酸一铵价差为4038元/吨,月环比+82.2%。考虑到国内产能相对充裕,我们看好在4月底至5月国内需求转淡后,出口或有所放松,相关企业或迎来较大盈利弹性。建议关注:钾肥板块:盐湖股份、亚钾国际、东方铁塔;磷肥板块:新洋丰、湖北宜化、川金诺、云天化、兴发集团;氮肥板块:华鲁恒升、阳煤化工、四川美丰、中国心连心化肥。

产品价格涨跌互现:产品价格涨幅居前品种包括:美国HenryHub期货(11.64%)、异丁醛(8.49%)、氯化铵(湿铵)(8.33%)、碳酸锂工业级(5.87%)、无水氢氟酸(华东)(5.18%)。产品价格跌幅居前品种包括:二氯甲烷(-9.71%)、DMF(-6.87%)、三聚氰胺(-5.21%)、顺酐(-5.15%)、丙烷(CFR华东)(-5.13%)。

原油价格站上新高,全球资本开支回暖,油服行业充分受益:中海油服、海油工程;地缘政治因素扰动,全球油气供应链脆弱性显现,建议关注油气上游标的:中国海油、中国石油、广汇能源;油价高位震荡,煤头气头路线凸现成本优势:卫星化学、宝丰能源。龙头企业扩大优势,同时估值明显偏低,或实现穿越周期。建议关注质地优异、具有核心竞争力的龙头企业:如万华化学、华鲁恒升、扬农化工、新和成、荣盛石化、桐昆股份、恒力石化。伴随健康意识提升,代糖成为时代大趋势,建议关注处于景气周期的食品添加剂龙头金禾实业。新材料:科学技术进步推动终端需求革新,带动高端制造产业升级和发展。在此过程中,产业革新会对材料性能提出更高的要求,推动新材料产业快速发展。建议关注产业革新与供应链重塑标的:雅克科技、国瓷材料、万润股份。此外,建议关注优质成长性公司:海利得。

风险提示事件:宏观经济下行风险、原油价格波动风险、企业经营风险。

微信扫一扫-立即使用

微信扫一扫-立即使用