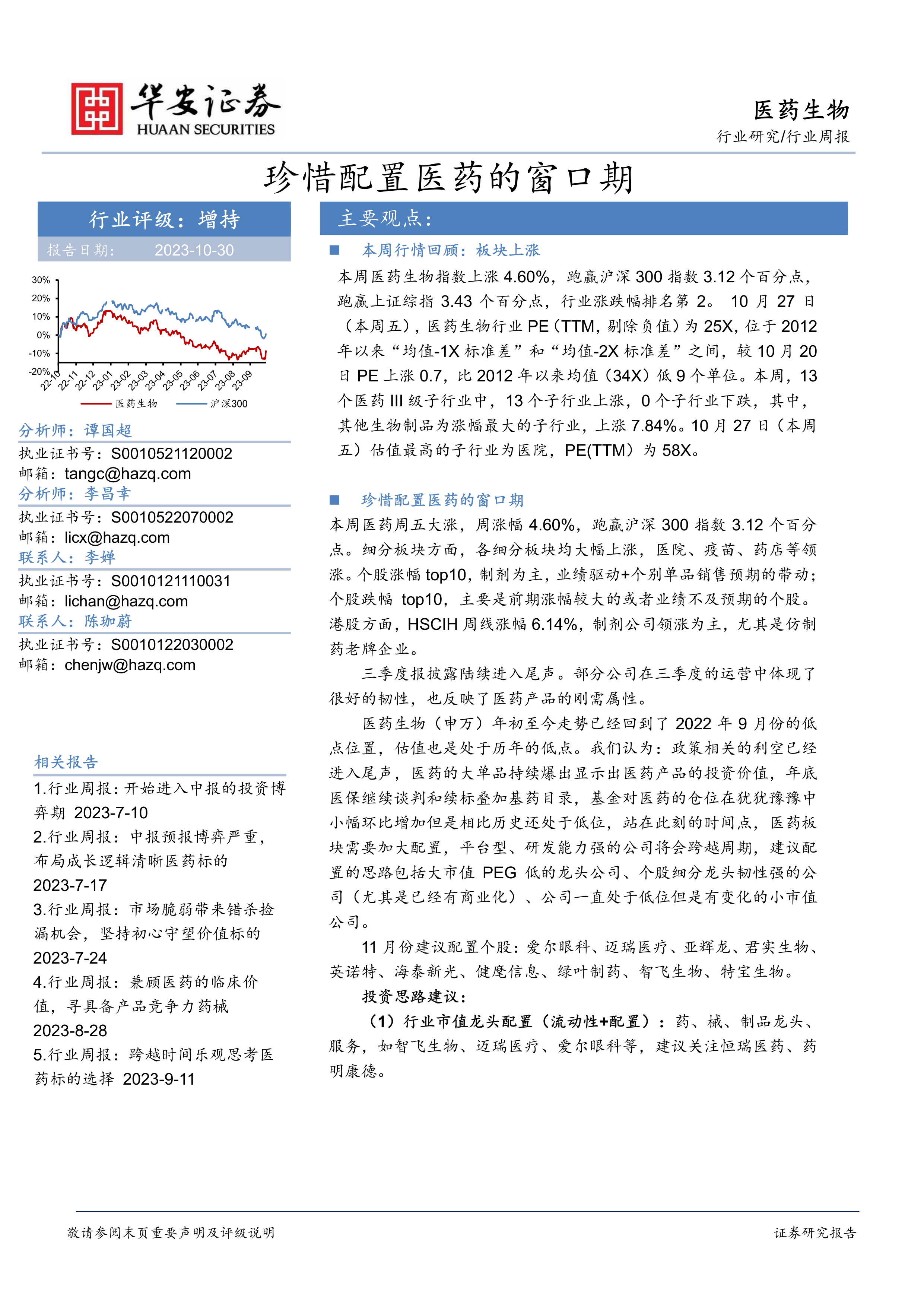

本周行情回顾:板块上涨

本周医药生物指数上涨4.60%,跑赢沪深300指数3.12个百分点,跑赢上证综指3.43个百分点,行业涨跌幅排名第2。10月27日(本周五),医药生物行业PE(TTM,剔除负值)为25X,位于2012年以来“均值-1X标准差”和“均值-2X标准差”之间,较10月20日PE上涨0.7,比2012年以来均值(34X)低9个单位。本周,13个医药III级子行业中,13个子行业上涨,0个子行业下跌,其中,其他生物制品为涨幅最大的子行业,上涨7.84%。10月27日(本周五)估值最高的子行业为医院,PE(TTM)为58X。

珍惜配置医药的窗口期

本周医药周五大涨,周涨幅4.60%,跑赢沪深300指数3.12个百分点。细分板块方面,各细分板块均大幅上涨,医院、疫苗、药店等领涨。个股涨幅top10,制剂为主,业绩驱动+个别单品销售预期的带动;个股跌幅top10,主要是前期涨幅较大的或者业绩不及预期的个股。港股方面,HSCIH周线涨幅6.14%,制剂公司领涨为主,尤其是仿制药老牌企业。

三季度报披露陆续进入尾声。部分公司在三季度的运营中体现了很好的韧性,也反映了医药产品的刚需属性。

医药生物(申万)年初至今走势已经回到了2022年9月份的低点位置,估值也是处于历年的低点。我们认为:政策相关的利空已经进入尾声,医药的大单品持续爆出显示出医药产品的投资价值,年底医保继续谈判和续标叠加基药目录,基金对医药的仓位在犹犹豫豫中小幅环比增加但是相比历史还处于低位,站在此刻的时间点,医药板块需要加大配置,平台型、研发能力强的公司将会跨越周期,建议配置的思路包括大市值PEG低的龙头公司、个股细分龙头韧性强的公司(尤其是已经有商业化)、公司一直处于低位但是有变化的小市值公司。

11月份建议配置个股:爱尔眼科、迈瑞医疗、亚辉龙、君实生物、英诺特、海泰新光、健麾信息、绿叶制药、智飞生物、特宝生物。

投资思路建议:

(1)行业市值龙头配置(流动性+配置):药、械、制品龙头、服务,如智飞生物、迈瑞医疗、爱尔眼科等,建议关注恒瑞医药、药明康德。

(2)细分领域龙头公司:亚辉龙(发光追赶+自免领先+增速快)、君实生物(出海美国FDA鼻咽癌获批在即+管理改善)、绿叶制药(CNS龙头+出海)、特宝生物(乙肝干扰素独家)、艾迪药业(HIV复方单片)、兴齐眼药(阿托品)、英诺特(华安独家,呼吸道poct检测细分龙头)

(3)仿制企稳创新变化公司:信立泰(集采利空出尽+多个产品上市)+百诚医药(仿制药CRO),建议关注康哲药业和亿帆医药。

(4)有望贡献大单品公司:英诺特(呼吸道三联五联九联检产品)、百克(代庖大单品带动业绩环比增长)、欧林(全球独家金葡菌三期进展良好),建议关注科伦博泰、智翔金泰、泽璟制药。

(5)中药:以岭、康缘(中药处方药龙头)、贵州三力(产品丰富、销售能力强)、广誉远(老品牌)、达仁堂(老品牌)、同仁堂(老品牌)、固生堂(中医连锁稀缺标的)、中药国企(昆药集团、康恩贝、太极集团、华润三九)。

(6)药房(低估值):一心堂、益丰药房、大参林、健之佳。

(7)医疗器械:康复+电生理+医疗供应链+骨科等,翔宇医疗、麦澜德、微创电生理、健麾信息等,建议关注威高骨科。

(8)医疗服务:爱尔眼科、国际医学(院内诊疗冬季旺季需求强劲)、华厦眼科、海吉亚、瑞尔集团、美年健康。

(9)减肥药产业链持续关注,例如:海翔药业、华东医药、信达生物、圣诺生物等。

华安创新药周观点:国产首个PD-1于FDA获批,中美对话促港股拉升

周度复盘:本周进入三季报发布第一周,医药白马陆续揭榜,三季度反腐未对业绩造成巨大影响,较高于市场预期,亦不乏公司在如此环境下实现产品持续放量,凯因科技核心产品凯力唯Q3超预期,已达全年销售指标,周五当日涨停封板。随着中美双边领导接触对话,周五科创板及港股整体反弹,创新药ETF普遍涨超5%,君实生物-U周五涨逾8%(其H股涨逾10%),公司周五盘后发布消息并公布三季报,其PD-1于FDA正式获批,上半年销售增长30%。

创新药企主力军(初代百济、荣昌、信达、君实等;二代康方、艾力斯、上海谊众、亚盛医药)已经陆续进入产品销售放量阶段,整体行业进入规范发展的快车道,biotech陆续进入盈利阶段。从过去追求新靶点、差异化适应症的研发军备竞赛进入商业化能力比拼阶段,好产品是否真的可以放量,成为衡量一个产品的最终准绳。老龄化所引发的临床需求催化行业长期β,创新药等具有解决疾病能力的品类在新的行业规则下有望受益、成熟药企也会更着重扩充优秀的产品管线。只有具有创新临床价值的产品有望出海,期待更多具有价值的药品提高可及性,惠及更多患者。

好产品+好销售+统筹运营能力:观察过去以来市场反应,新靶点等具有较大想象空间(卡度尼利、ADC等),临床阶段往往引人关注,但同样有并不起眼仍能做到超预期销售的单品(伏美替尼、派格宾等),后续我们认为商业化能力是使药品真正产生患者、企业多方效益的关键。行业处于资金端收紧、研发难度提高的整合期,拥有综合统筹运营能力的企业更容易勇立潮头。此时我们选择手握潜力大单品+具备出海能力+具有赛道或适应症独家性优势的个股标的。

关注标的:

1)医药β下具有个股变化拐点:君实生物(α提升+PD-1出海)、绿叶制药(财务改善+新产品放量);

2)反腐影响较大,弹性大:荣昌生物(RC18扩适应症,23年低基数)、信立泰(明年医保增量+JK07出海,23年低基数);

3)专科领域领先公司:特宝生物(乙肝干扰素独家)、艾迪药业(HIV复方单片医保谈判)、兴齐眼药(阿托品)、贝达药业(肺癌EGFR);

4)有望贡献大单品创新药企:科伦博泰(SKB264等ADC)、智翔金泰(狗抗、破抗)、泽璟制药(JAK1等)、艾力斯(伏美替尼一线医保);

5)仿制企稳创新变化公司:科伦药业(输液提毛利+博泰创新)、康哲药业(集采出尽+新产品上市+芦可软膏等)、信立泰(集采利空出尽+多个产品上市);

6)长期关注出海型/平台型制药企业:百济神州、科伦药业、君实生物、信达生物、恒瑞医药。

本周个股表现:A股超八成个股上涨

本周491支A股医药生物个股中,有422支上涨,占比85.95%。本周涨幅前十的医药股为:凯因科技(+29.45%)、诺泰生物(+24.51%)、海特生物(+21.42%)、迪哲医药(+19.4%)、普利制药(+18.95%)、诺思兰德(+18.31%)、江苏吴中(+17.5%)、益方生物(+16.79%)、诚达药业(+16.56%)、百奥泰(+16.3%)。本周跌幅前十的医药股为:*ST吉药(-11.14%)、艾德生物(-9.41%)、国药股份(-8.55%)、锦好医疗(-8.06%)、*ST太安(-6.97%)、德源药业(-6.74%)、百普赛斯(-6.47%)、双鹭药业(-6.43%)、万邦德(-6.36%)、九强生物(-6.16%)。本周港股97支个股中,76支上涨,占比78.35%。

本周新发报告

公司深度绿叶制药(2186.HK):《成熟产品稳步增长新产品放量在即,中枢神经管线及全球化持续领先》;公司深度东阿阿胶(000423):《“药品+健康消费品”双轮驱动,滋补龙头业绩稳步回升》;行业专题:《设备+耗材百花齐放——眼科器械专题》;公司深度北陆药业(300016):《对比剂龙头多元发展,抗焦虑抑郁药物提升公司天花板》;公司点评九典制药(300705.SH):《三季度收入维持高速增长,盈利能力持续提升》;公司深度英诺特(688253):《呼吸道病原体POCT检测龙头》;公司深度希玛眼科(3309):《大湾区眼科服务小龙头,齿科业务带来新增量》;公司深度昭衍新药(603127):《多点布局CRO优势赛道,安评龙头加速成长》;公司点评方盛制药(603998):《业务聚焦医药工业板块,盈利能力持续改善》;公司点评百诚医药(301096):《业绩持续强劲,一体化模式驱动成长》;公司深度方盛制药(603998):《把握中药创新主旋律,338战略赋能业绩新增长》;公司点评百克生物(688276):《业绩亮眼,带状疱疹疫苗放量可期》。

风险提示

政策风险,竞争风险,股价异常波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用