中心思想

本报告的核心观点是:2020年上半年,全球石油市场经历了剧烈波动,油价在疫情冲击和供需失衡的双重影响下触底反弹。下半年,在OPEC+减产协议、美国页岩油产量下降以及全球原油需求回升的共同作用下,油价有望持续反弹,并带动石油公司业绩触底回升。同时,天然气市场价格持续低位运行,但政策利好和需求回暖为页岩气发展带来新的机遇。炼化企业则受益于政策红利和库存收益,整体市场呈现积极向好态势。

油价反弹及市场供需变化分析

石油及石化行业政策利好与发展机遇

主要内容

1. 油价有望持续反弹

1.1 供给:石油行业面临威胁,OPEC达成最大减产

报告指出,一季度疫情导致原油需求下降,叠加沙特和俄罗斯的价格战,国际油价大幅下跌。为应对库存饱和风险,OPEC 达成历史性减产协议,沙特更是超预期减产,OPEC原油产量大幅下降。

1.2 供给展望:限产持续,美国产量下滑

报告预测,OPEC减产有望持续,并根据全球原油需求进行调整。同时,美国原油产量因油价低迷和疫情影响持续下降,钻机数量大幅减少。

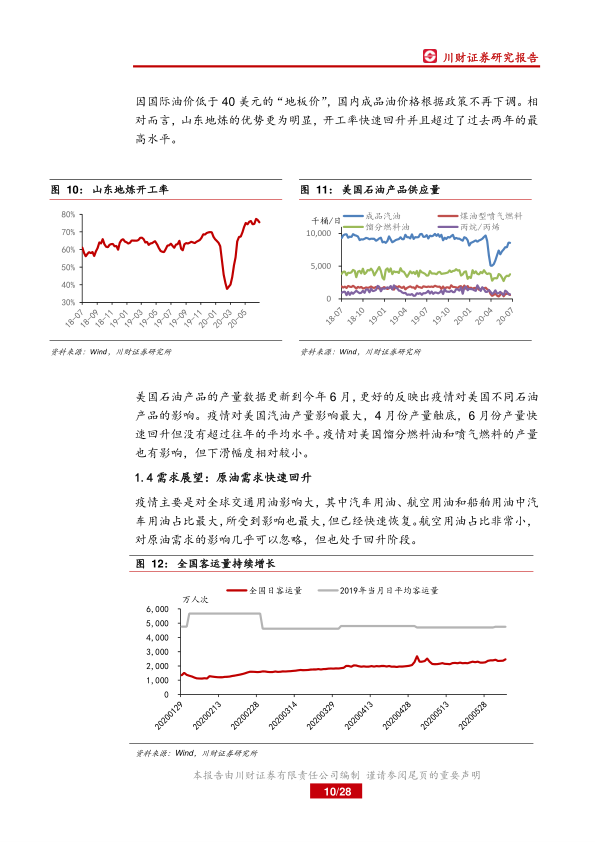

1.3 需求:疫情影响减弱

报告分析了疫情对全球原油需求的影响,指出随着各国“解禁”,疫情对原油需求的边际影响减弱,国际原油需求整体回升。报告通过分析美国需求变化,推断全球原油消费结构变化,并指出疫情对交通用油影响最大,但已快速恢复。

1.4 需求展望:原油需求快速回升

报告预测,若疫情得到有效控制,全球原油需求有望快速回升。

1.5 库存:库存过剩情况低于预期

报告指出,虽然国际原油库存一度紧张,但近期增速放缓,且EIA数据显示,当前原油库存略高于2017年高点,低于市场预期。

2. 石油公司业绩触底

2.1 石油公司业绩触底

报告显示,油价下跌导致石油公司业绩大幅下滑,中国石油和中国石化一季度营收和净利润均创近年来的低点,中国石化更是首次出现亏损。

2.2 页岩油商出现破产

低油价导致部分美国页岩油企业申请破产,例如Whiting Petroleum和切萨皮克能源。

3.“能源安全”对我国油气开采业产生重大影响

报告指出,“能源安全”战略对我国油气开采业产生重大影响,国内企业受益于能源安全战略,资本支出下降幅度小于北美地区。

4. 天然气经济性向好

4.1 国际天然气价格下滑

报告分析了国际天然气价格持续下滑的原因,并指出美国天然气价格已濒临开采成本线。

4.2 国内页岩气的新一轮发展有望开启

报告指出,近期页岩气政策频出,新的补贴政策和税收优惠将推动页岩气产量增长,为行业发展带来新的机遇。

5. 炼化企业受益于政策和库存收益

报告分析了炼化企业受益于政策红利和库存收益的情况,指出浙石化获得成品油出口权,国内成品油流通政策逐步放松,以及原油期货和现货价差收窄等因素,都利好炼化企业发展。

6. 给予行业“增持”评级,推荐石油公司及储运企业,关注炼油及大炼化

报告给予石化行业“增持”评级,并推荐石油公司及储运企业,关注炼油及大炼化企业。报告还列出了重点公司估值表,并提示了OPEC减产协议取消、美国页岩油产量降幅低于预期、国际原油需求恢复缓慢以及宏观经济风险等潜在风险。

总结

本报告对2020年上半年石化行业市场进行了深入分析,指出油价在经历剧烈波动后有望持续反弹,并对石油公司、天然气、炼化企业等细分领域的市场走势和投资机会进行了预测。报告认为,在政策利好和市场需求回暖的共同作用下,石化行业整体呈现积极向好态势,但投资者仍需关注潜在风险。 报告数据主要基于公开信息和Wind数据,并结合了对市场趋势的专业判断。 需要注意的是,报告中的预测和建议仅供参考,不构成投资建议。投资者应根据自身情况进行独立判断和决策。

微信扫一扫-立即使用

微信扫一扫-立即使用