中心思想

本报告的核心观点是:2022年12月,化工新材料行业市场表现整体下跌,受日本政府将半导体等11个领域物资指定为“特定重要物资”以及3M冷却剂停产等事件影响,半导体材料行业面临较大挑战。但同时,半导体材料国产化加速,下游晶圆厂扩产迅猛,为头部企业带来产业红利。报告建议关注半导体材料国产化进程中的头部企业,以及受益于下游需求增长的电子化学品和高分子材料企业。

化工新材料行业市场下行,半导体材料受冲击

本周Wind新材料指数下跌5.8%,六个子行业指数均出现不同程度下跌,其中半导体材料指数跌幅最大,达8.73%。日本政府将半导体等11个领域物资指定为“特定重要物资”,以及3M冷却剂停产事件,加剧了半导体行业的不确定性,对相关材料需求造成负面影响。

半导体材料国产化加速,头部企业机遇凸显

尽管面临挑战,半导体材料国产化进程持续推进,下游晶圆厂扩产也为国内企业带来机遇。报告看好光刻胶、特气和电子化学品等领域的头部企业,认为其在进口替代方面具有显著优势,并建议重点关注。

主要内容

整体市场行情回顾及子行业表现

报告首先回顾了本周整体化工新材料市场行情,Wind新材料指数下跌5.8%。随后,对六个子行业(半导体材料、显示器件材料、有机硅材料、碳纤维、锂电材料、可降解塑料)的指数表现进行了详细分析,指出各子行业指数均出现不同程度下跌,其中半导体材料指数跌幅最为显著。

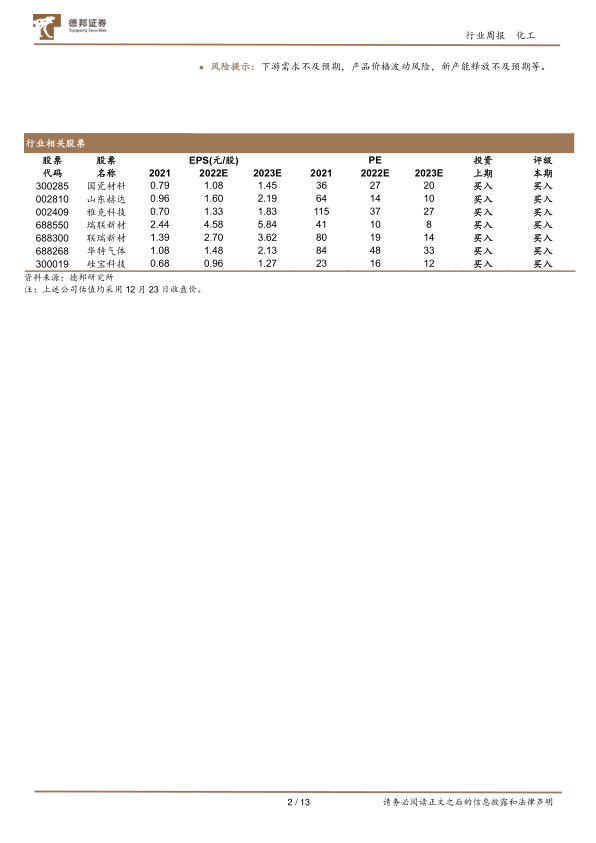

重点关注公司周行情回顾

本部分对本周涨跌幅前十和后十的化工新材料公司进行了统计和分析,并列出了其涨跌幅和市值数据。此外,还总结了本周重点公司的重要公告,包括圣泉集团投资生物基硬碳负极材料项目、凯盛新材发行可转换公司债券、联泓新科非公开发行股票以及嘉澳环保投资设立孙公司等。最后,报告提供了重点公司的估值一览表,包含最新收盘价、市值、EPS以及PE等关键财务指标。

近期行业热点跟踪

本节重点关注了近期化工新材料行业的几个热点事件:

- 日本政府将半导体等11个领域物资指定为“特定重要物资”: 此举将对全球半导体产业链产生深远影响,并可能加速半导体材料的国产化进程。

- 3M冷却剂绝版,2025半导体面临停产危机: 3M冷却剂停产将对全球半导体产业链造成重大冲击,凸显了半导体材料供应链安全的重要性,也为国内企业提供了替代进口的机会。

- 晶瑞电材子公司准备挂牌新三板: 这反映了国内半导体材料企业积极发展壮大的趋势。

- 富士胶片将在韩国建设半导体材料工厂: 这表明国际企业对韩国半导体产业的持续投入,也体现了全球半导体产业竞争的激烈程度。

- 魏哲家:地缘政治扭曲半导体市场: 地缘政治因素对半导体产业链的影响日益突出,加剧了产业链的不稳定性。

相关数据追踪

本部分提供了费城半导体指数、中国集成电路出口进口金额以及NAND Flash和DRAM日度价格等相关数据,以更全面地展现化工新材料行业,特别是半导体材料行业的市场动态。

风险提示

报告最后列出了化工新材料行业面临的主要风险,包括下游需求不及预期、产品价格波动风险以及新产能释放不及预期等。

总结

本报告对2022年12月化工新材料行业市场行情进行了全面分析,重点关注了半导体材料行业。数据显示,整体市场表现下行,半导体材料行业受日本政府政策和3M冷却剂停产事件影响较大。然而,半导体材料国产化加速以及下游晶圆厂扩产为国内头部企业带来了重要的发展机遇。报告建议投资者关注半导体材料国产化进程中的龙头企业,以及受益于下游需求增长的电子化学品和高分子材料企业,同时需密切关注下游需求、产品价格波动以及新产能释放等风险因素。 报告中提供的公司估值数据仅供参考,投资者应进行独立的尽职调查,并根据自身情况做出投资决策。

微信扫一扫-立即使用

微信扫一扫-立即使用