主要观点:

本周行情回顾:板块下跌

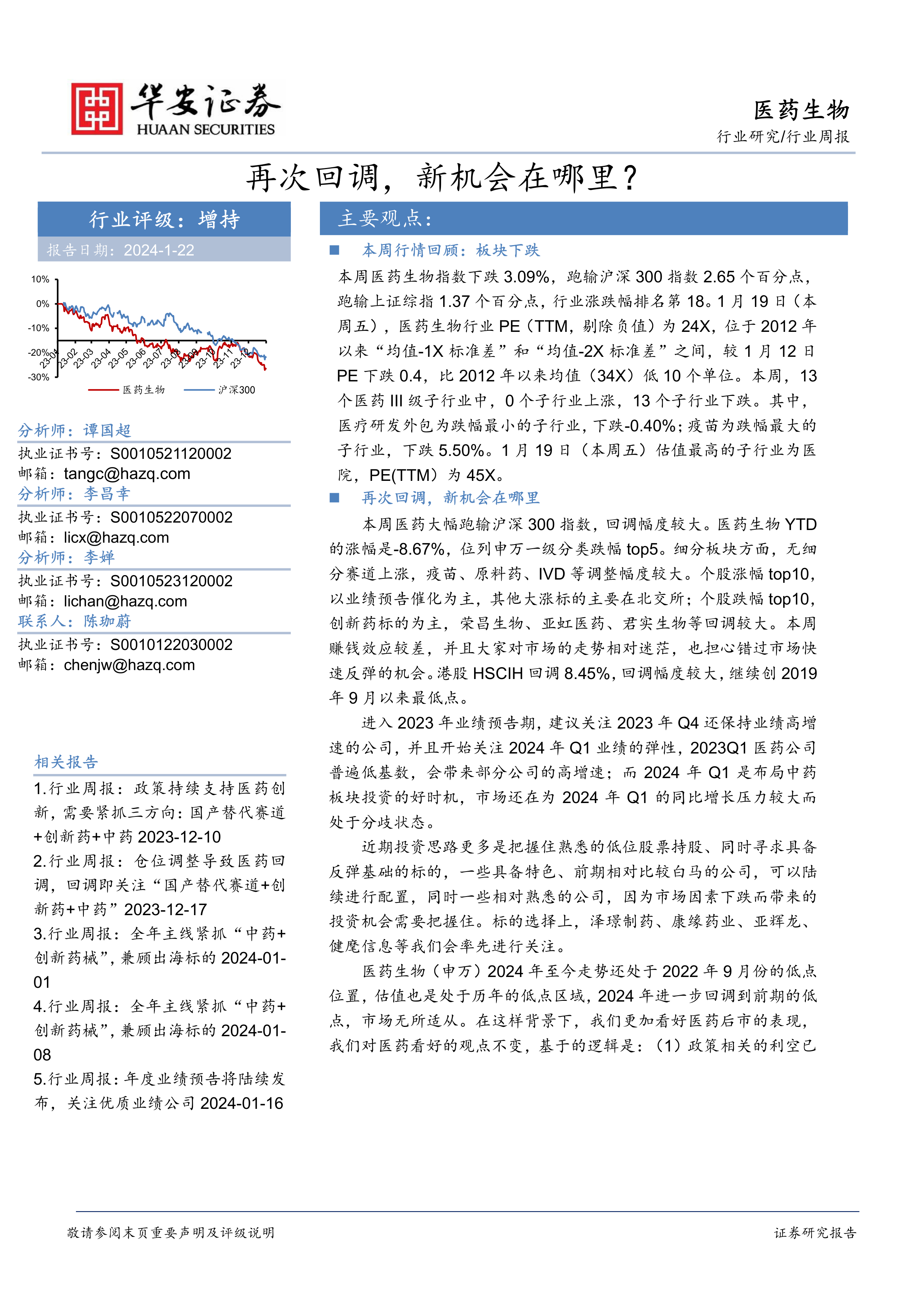

本周医药生物指数下跌 3.09%,跑输沪深 300 指数 2.65 个百分点,跑输上证综指 1.37 个百分点,行业涨跌幅排名第 18。 1 月 19 日(本周五),医药生物行业 PE( TTM,剔除负值)为 24X,位于 2012 年以来“均值-1X 标准差”和“均值-2X 标准差”之间,较 1 月 12 日PE 下跌 0.4,比 2012 年以来均值( 34X)低 10 个单位。本周, 13个医药 III 级子行业中, 0 个子行业上涨, 13 个子行业下跌。其中,医疗研发外包为跌幅最小的子行业, 下跌-0.40%; 疫苗为跌幅最大的子行业,下跌 5.50%。 1 月 19 日(本周五)估值最高的子行业为医院, PE(TTM)为 45X。

再次回调,新机会在哪里

本周医药大幅跑输沪深 300 指数,回调幅度较大。医药生物 YTD的涨幅是-8.67%,位列申万一级分类跌幅 top5。细分板块方面,无细分赛道上涨,疫苗、原料药、 IVD 等调整幅度较大。个股涨幅 top10,以业绩预告催化为主,其他大涨标的主要在北交所;个股跌幅 top10,创新药标的为主,荣昌生物、亚虹医药、君实生物等回调较大。本周赚钱效应较差,并且大家对市场的走势相对迷茫,也担心错过市场快速反弹的机会。港股 HSCIH 回调 8.45%,回调幅度较大,继续创 2019年 9 月以来最低点。

进入 2023 年业绩预告期, 建议关注 2023 年 Q4 还保持业绩高增速的公司,并且开始关注 2024 年 Q1 业绩的弹性, 2023Q1 医药公司普遍低基数,会带来部分公司的高增速;而 2024 年 Q1 是布局中药板块投资的好时机,市场还在为 2024 年 Q1 的同比增长压力较大而处于分歧状态。

近期投资思路更多是把握住熟悉的低位股票持股、同时寻求具备反弹基础的标的,一些具备特色、前期相对比较白马的公司,可以陆续进行配置,同时一些相对熟悉的公司,因为市场因素下跌而带来的投资机会需要把握住。标的选择上,泽璟制药、康缘药业、亚辉龙、健麾信息等我们会率先进行关注。

医药生物(申万) 2024 年至今走势还处于 2022 年 9 月份的低点位置,估值也是处于历年的低点区域, 2024 年进一步回调到前期的低点,市场无所适从。在这样背景下,我们更加看好医药后市的表现,我们对医药看好的观点不变,基于的逻辑是: ( 1)政策相关的利空已经进入尾声;( 2)医药的大单品持续爆出显示出医药产品的投资价值;( 3) 2023 年底医保继续谈判利好符合预期有望 2024 年陆续贡献增量;( 4)基金对医药的仓位在犹犹豫豫中小幅环比增加但是相比历史还处于低位;( 5)美联储不加息并且可能降息的预期影响医药成长股的估值。

站在此刻的时间点,医药板块需要加大配置。投资思路:我们认为 2024 年需要关注中药、创新药和创新器械,兼顾具备国际化能力的公司。具体观点详细参考我们已经 2023 年 12 月 17 日外发的报告《 2024 年医药投资策略:现金流、商业化、传统与国际市场》。1 月份建议配置个股:泽璟制药、亚辉龙、君实生物、英诺特、海泰新光、健麾信息、绿叶制药、迈瑞医疗、智飞生物。和 12 月份变动不大,兼顾了大白马的配置标的,和可以带来弹性的小市值公司,其中新增的是泽璟制药;近期波动较大的是英诺特(英诺特需要从中长期角度去理解公司的价值,安全边际核实则可以配置)。近期建议投资者关注康缘药业。

2024 年投资策略上,依旧是品种为王,传统、现代和全球化需要相结合的主线:

( 1)传统, 指的是中药,中药相关标的,需要紧紧抓住中药创新药、品牌 OTC 和普通 OTC 以及国企改革带来的代表性个股的机会;康缘药业、以岭药业、昆药集团、贵州三力、同仁堂等需要多关注。

( 2) 现代, 指的是 fast follow 的药械甚至 FIC 的药械公司, 2024年是品类落地+产品商业化持续放量的年份, 不少公司 2025 年开始扭亏为盈带来的公司逻辑变化和估值变化,会带来新的投资机会。

( 3)国际化: 国际化的标的,需要配置更多的仓位,我们团队今年在亿帆医药、君实生物、绿叶制药等标的进行的前瞻推荐基于产品获得 FDA 审批,而 2024 年则是审批+商业化的可预期。

相关的投资思路建议:

( 1)行业市值龙头配置(流动性+配置): 药、械、制品龙头、服务,如智飞生物、迈瑞医疗、爱尔眼科等,建议关注恒瑞医药、药明康德。

( 2)细分领域龙头公司: 亚辉龙(发光追赶+自免领先+增速快)+君实生物(出海美国 FDA 鼻咽癌获批在即+管理改善) +绿叶制药( CNS 龙头+出海) +特宝生物(乙肝干扰素独家)、艾迪药业( HIV复方单片)、兴齐眼药(阿托品)、英诺特(华安独家,呼吸道 poct检测细分龙头)。

( 3)仿制企稳创新变化公司: 信立泰(集采利空出尽+多个产品上市) +百诚医药(仿制药 CRO),亿帆医药( 627FDA 已经获批),建议关注康哲药业。

( 4)有望贡献大单品: 泽璟制药(已经拥有商业化品种+凝血酶已经 BD 落地超预期+马上杰克替尼获批+三抗数据持续读出)、百克生物(代庖大单品带动业绩环比增长)、欧林生物(全球独家金葡菌三期进展良好),建议关注科伦博泰、智翔金泰。

( 5)中药: 以岭和康缘(中药处方药龙头) +贵州三力(产品丰富、销售能力强) +广誉远(老品牌) +达仁堂(老品牌) +同仁堂(老品牌) +固生堂(中医连锁稀缺标的)、中药国企的(昆药集团、康恩贝、太极集团、华润三九)。

( 6)药房(低估值): 一心堂、益丰药房、大参林、健之佳。

( 7)医疗器械: 康复+电生理+医疗供应链+骨科等,翔宇医疗、麦澜德、微创电生理、健麾信息等,建议关注威高骨科。

( 8)医疗服务: 爱尔眼科、固生堂、美年健康、迪安诊断、国际医学、华厦眼科、海吉亚、瑞尔集团。

( 9)减肥药产业链持续关注, 例如:海翔药业、华东医药、信达生物、圣诺生物等。

本周个股表现: A 股超一成个股上涨

本周 491 支 A 股医药生物个股中, 56 支上涨,占比 11.41%。本 周涨 幅 前 十 的医 药 股 为 :博 迅 生 物 ( +20.27%) 、 中科 美 菱( +18.92%)、辰光医疗( +18.47%)、特宝生物( +13.87%)、康乐卫士( +10.77%)、山外山( +9.57%)、 峆一药业( +9.34%)、新赣江( +8.94%)、鹿得医疗( +7.53%)、欧康医药( +6.35%)。

本周跌幅前十的医药股为:荣昌生物(-20.69%)、金凯生科(-13.13%)、

亚虹医药(-12.09%)、福瑞股份(-11.85%)、君实生物(-11.78%)、

赛科希德(-11.57%)、康希诺(-11.19%)、海创药业(-10.96%)、

荣丰控股(-10.77%)、益盛药业(-10.73%)。

本周港股 97 支个股中, 4 支上涨,占比 4.12%。

本周新发报告

公司点评百克生物(688276):《业绩符合预期,期待代庖持续放量》。

风险提示

政策风险,竞争风险,股价异常波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用