中心思想

本报告的核心观点是:新材料板块上周表现略逊于大盘,但个股表现分化明显,部分个股涨幅显著。碳纤维领域,中复神鹰即将登陆科创板,将进一步推动行业发展。PVDF领域,锂电级PVDF供需失衡,价格持续上涨,联创股份等相关公司将受益。总体而言,新材料行业发展前景向好,但需关注下游需求、国产替代进程、产能建设进度以及原材料价格波动等风险因素。

中复神鹰上市及碳纤维行业发展前景

中复神鹰即将登陆科创板,发行价为29.33元/股,募集资金净额27.77亿元。这标志着我国碳纤维行业发展进入新的阶段。中复神鹰作为行业领军企业,其产能扩张和技术提升将进一步巩固其市场地位,并带动整个行业发展。然而,行业发展仍需关注下游需求以及原材料价格波动等风险。

PVDF市场供需失衡及相关公司投资机会

锂电级PVDF市场供需失衡,价格持续上涨,原材料R142b价格也高位坚挺。联创股份作为锂电级PVDF的主要供应商之一,其产能扩张和与宁德时代的合作将使其充分受益于市场的高景气度。但需注意,PVDF价格的持续上涨也存在一定的风险,未来价格波动仍需关注。

主要内容

1. 上周市场回顾

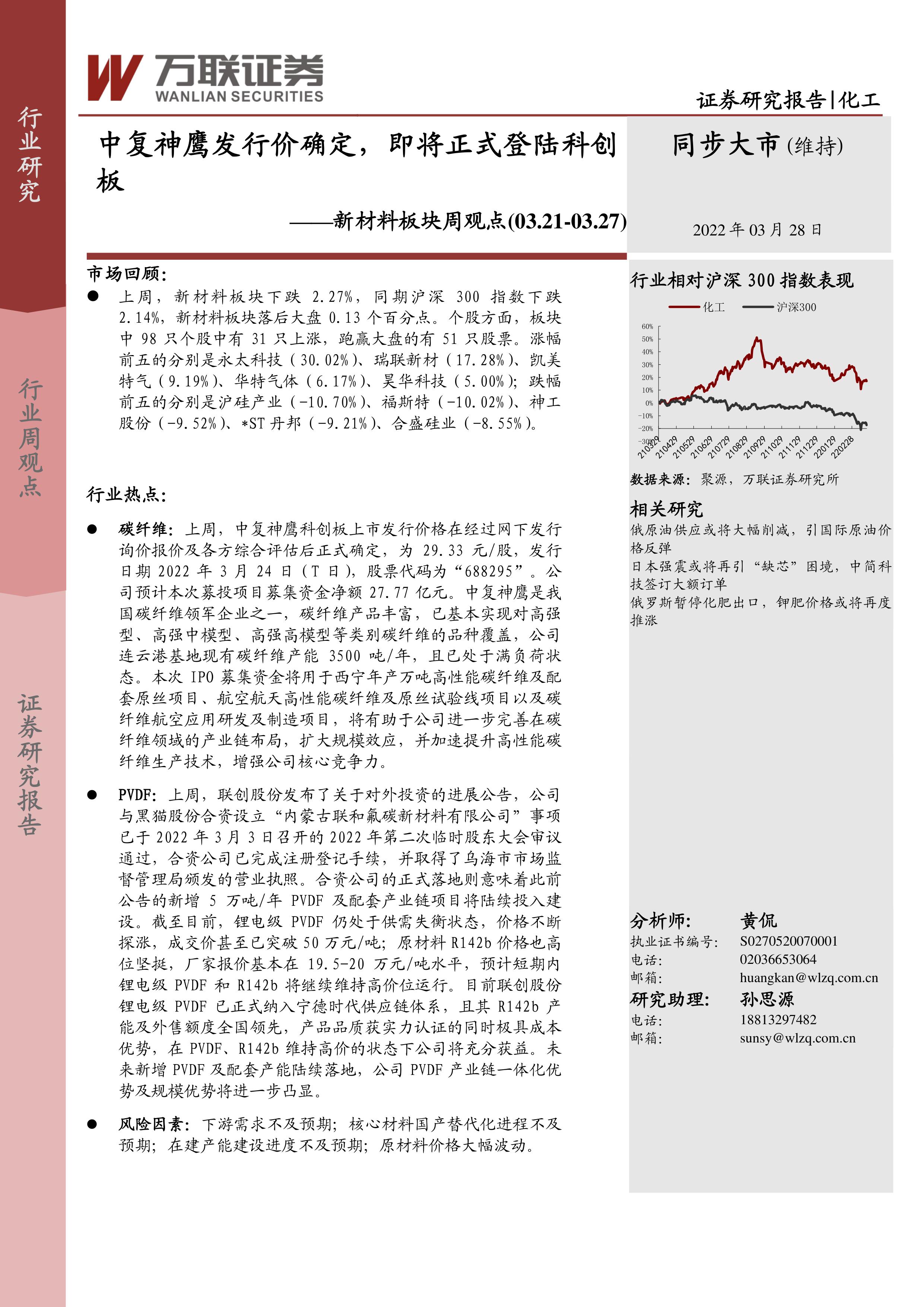

上周新材料板块下跌2.27%,跑输沪深300指数0.13个百分点。98只个股中31只上涨,51只跑赢大盘。涨幅前五的个股为永太科技(30.02%)、瑞联新材(17.28%)、凯美特气(9.19%)、华特气体(6.17%)、昊华科技(5.00%);跌幅前五的个股为沪硅产业(-10.70%)、福斯特(-10.02%)、神工股份(-9.52%)、*ST丹邦(-9.21%)、合盛硅业(-8.55%)。

2. 行业热点

本节主要关注碳纤维和PVDF两个领域。碳纤维方面,重点关注中复神鹰的上市;PVDF方面,重点关注联创股份的产能扩张和市场地位。此外,报告还提及了有机硅价格下跌、改性塑料产能扩张以及鹿山新材上市等行业热点事件。

3. 行业数据跟踪

本节通过图表展示了中国塑料城指数、工程塑料/通用塑料价格、集成电路产业销售额、电子/半导体指数、液晶面板价格以及液晶面板下游产品出货量等数据,反映了新材料行业整体的市场运行情况。

4. 公司动态

本节分别对安泰科技、硅宝科技、金宏气体、集泰股份、兴发集团和光威复材等公司的2021年度报告或近期重要公告进行了简要总结,涵盖了各公司的业绩表现、经营策略以及面临的挑战等方面。

5. 覆盖公司动态跟踪

本节以表格形式对万润股份、瑞联新材、鼎龙股份、联创股份和中航高科等公司的近期重要动态进行了跟踪,并对公司概况和未来发展进行了简要分析。

6. 投资策略及重点推荐

本节对碳纤维和PVDF两个领域的投资机会进行了分析,并对中复神鹰和联创股份等公司进行了重点推荐。

7. 风险因素

本节列出了新材料行业面临的主要风险因素,包括下游需求不及预期、核心材料国产替代化进程不及预期、在建产能建设进度不及预期以及原材料价格大幅波动等。

总结

本报告对新材料行业上周市场表现、行业热点、行业数据、公司动态以及投资策略等方面进行了全面分析。中复神鹰的上市和锂电级PVDF市场的持续高景气度是本周行业的两大亮点。报告指出,新材料行业发展前景向好,但投资者需关注下游需求、国产化进程、产能建设以及原材料价格波动等风险因素。 报告中提供的公司动态和数据分析,为投资者提供了参考信息,但最终投资决策仍需投资者自行判断。

微信扫一扫-立即使用

微信扫一扫-立即使用