中心思想

本报告的核心观点是:东北制药2016年扭亏为盈主要得益于原料药业务,特别是维生素C原料药价格上涨带来的显著毛利润提升。未来,维生素C原料药价格上涨行情有望持续,公司营业收入和毛利润将进一步提升,同时公司积极的资本运作和股东回报规划也为其未来发展提供了有力保障。

原料药业务是东北制药扭亏为盈的关键驱动力

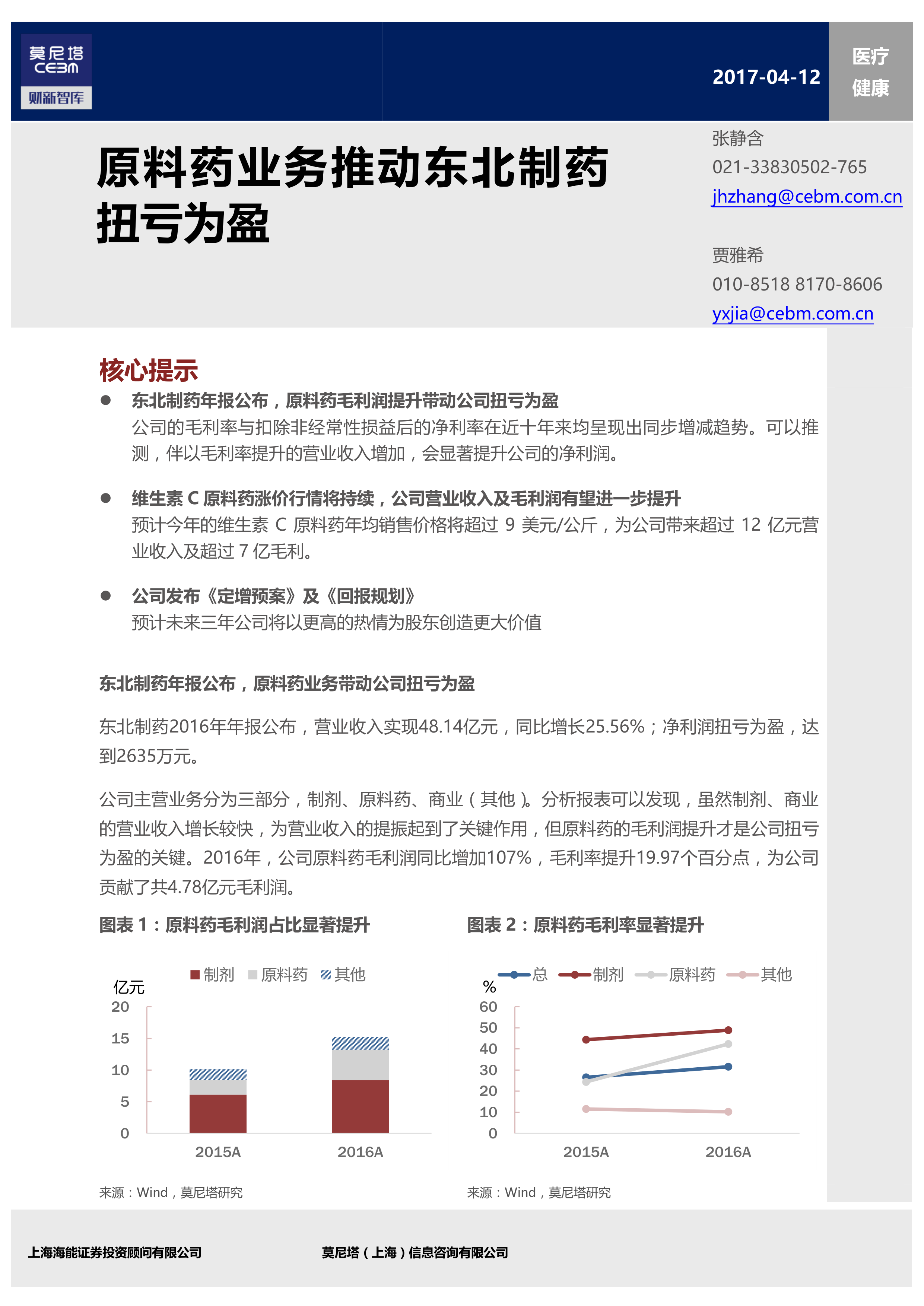

东北制药2016年实现扭亏为盈,其营业收入增长固然重要,但更关键的是原料药业务毛利润的显著提升。报告数据显示,2016年原料药毛利润同比增长107%,毛利率提升19.97个百分点,贡献了4.78亿元毛利润。这表明原料药业务是公司盈利能力的核心驱动力。

维生素C价格上涨及公司战略规划为未来发展奠定基础

维生素C原料药价格上涨是东北制药业绩提升的重要外部因素。由于国内外多种因素导致维生素C供给减少,价格从2016年11月开始持续上涨,预计今年均价将超过9美元/公斤,这将为公司带来超过12亿元的营业收入和7亿元以上的毛利润。此外,公司发布的《定增预案》和《回报规划》显示,公司将投资维生素C生产线搬迁及智能化升级,并制定了明确的股东回报政策,为未来持续发展提供了保障。

主要内容

东北制药2016年业绩分析及原料药业务贡献

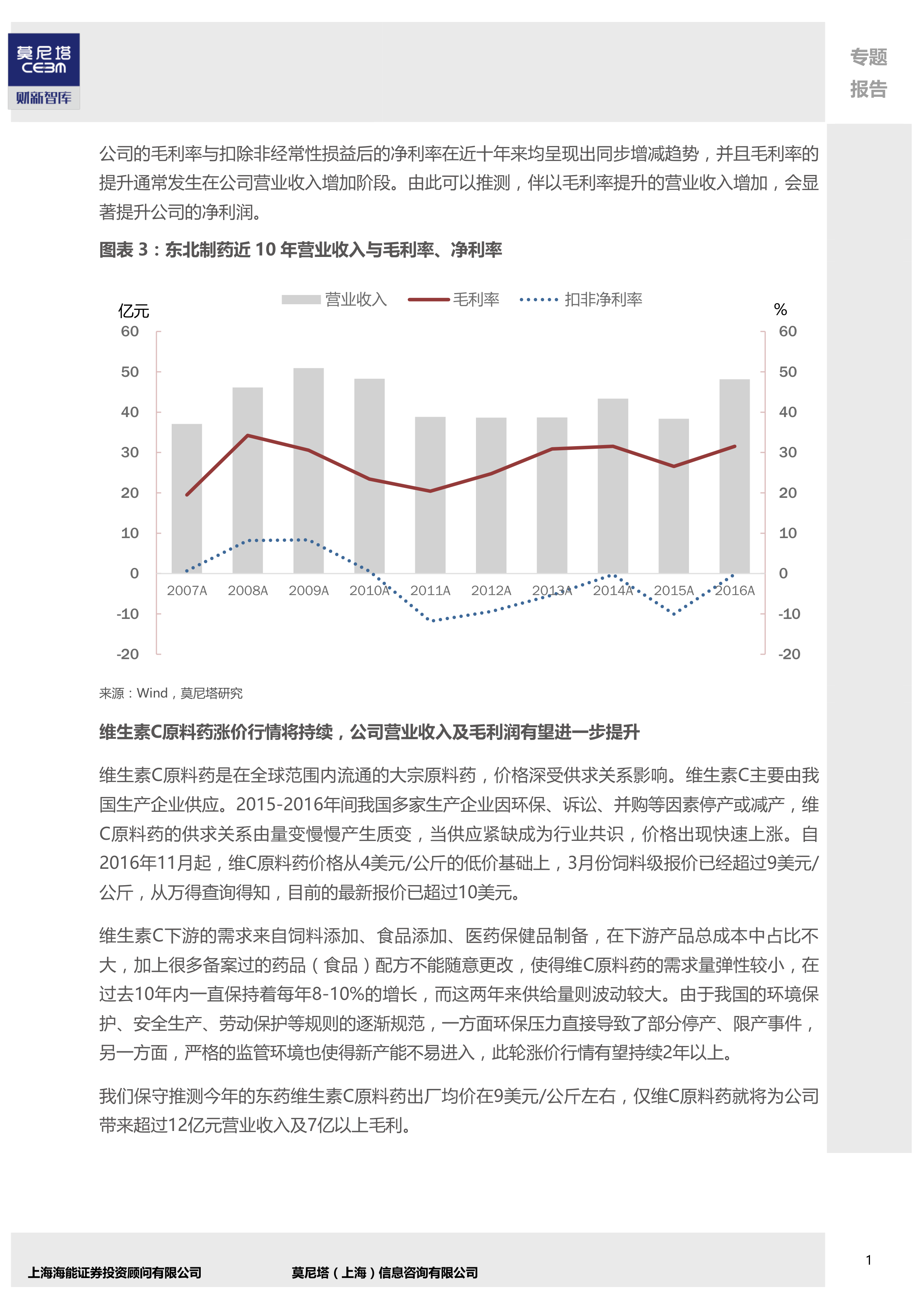

东北制药2016年年报显示,营业收入达48.14亿元,同比增长25.56%;净利润扭亏为盈,达到2635万元。虽然制剂和商业业务的收入增长也对整体业绩提升做出了贡献,但原料药业务毛利润的显著提升才是公司扭亏为盈的关键因素。图表1和图表2清晰地展现了原料药毛利润占比和毛利率的显著提升。图表3则进一步说明了公司近十年来营业收入、毛利率和净利率之间的正相关关系,印证了毛利率提升对净利润增长的重要作用。

维生素C原料药价格上涨及未来盈利预测

报告分析了维生素C原料药价格上涨的原因,指出国内多家生产企业因环保、诉讼、并购等因素停产或减产,导致供求关系发生变化,价格快速上涨。由于下游需求弹性较小,且新产能进入受限,此轮涨价行情预计将持续2年以上。报告基于保守估计,预测今年东北制药维生素C原料药出厂均价在9美元/公斤左右,仅此一项就将为公司带来超过12亿元的营业收入和7亿元以上的毛利润。图表4对2017年东北制药主要原料药产品的利润进行了预测分析。

公司资本运作及股东回报规划

东北制药发布了《定增预案》和《回报规划》,计划通过定增募资进行维生素C生产线搬迁及智能化升级,并承诺未来三年将以更高的热情为股东创造更大价值。图表5详细列出了《定增预案》和《回报规划》的主要内容,包括募资用途、发行对象、转让限制以及分红政策等。这些举措表明公司致力于提升自身竞争力,并积极回报股东。

近期相关报告

报告还列出了近期发布的几篇相关报告,内容涵盖维生素C价格走势、医药行业整合趋势、医保谈判等方面,这些信息为更全面地理解东北制药的市场环境和发展前景提供了参考。

总结

东北制药2016年扭亏为盈,主要归功于原料药业务,特别是维生素C原料药价格上涨带来的显著毛利润提升。维生素C价格上涨行情有望持续,公司未来盈利能力将进一步增强。同时,公司积极的资本运作和股东回报规划也为其长期发展提供了有力保障。本报告通过数据分析和专业解读,清晰地展现了东北制药的业绩增长点和未来发展潜力,为投资者提供了重要的参考信息。 然而,报告也应注意风险提示,例如维生素C价格波动风险、环保政策变化风险以及市场竞争风险等,这些因素都可能影响公司未来的业绩表现。 未来研究可以进一步深入分析公司在应对市场风险和提升核心竞争力方面的具体策略,以及对公司长期发展前景进行更深入的预测。

微信扫一扫-立即使用

微信扫一扫-立即使用