中心思想

本报告的核心观点是:第五批耗材国采的启动以及政策环境的积极变化,将逐步减弱集采对医疗器械板块估值的压制,并催化板块行情向好。国产品牌凭借供应链优势、性价比和本土临床创新,有望扩大市场份额,加速进口替代,提升行业集中度。报告建议关注具备自主创新能力和出海能力的研发平台化企业,以及受益于集采和国产替代的眼科及家用器械企业,以及骨科耗材和电生理领域的国内企业。

第五批耗材国采启动及政策环境改善

第五批耗材国采正式启动,涵盖人工耳蜗和外周介入类耗材,市场规模可观。集采政策的不断优化和调整,其对行业估值的压制作用有望减弱。市场已充分预期器械集采的降价趋势,实际集采在保证临床效果的同时,压缩了渠道费用,给予企业合理利润。集采规则的温和理性,使市场信心逐步恢复。部分国产企业凭借自身优势,更易获得合理价格,并通过集采快速扩大市场份额。

国内外宏观经济环境利好

美联储降息和国内一揽子增量政策的发布,为市场情绪回暖提供了动力。9月医疗器械板块上涨21.97%,显示板块行情正逐步向好。未来,随着行业政策的积极变化,板块情绪有望进一步被催化。

主要内容

行情回顾

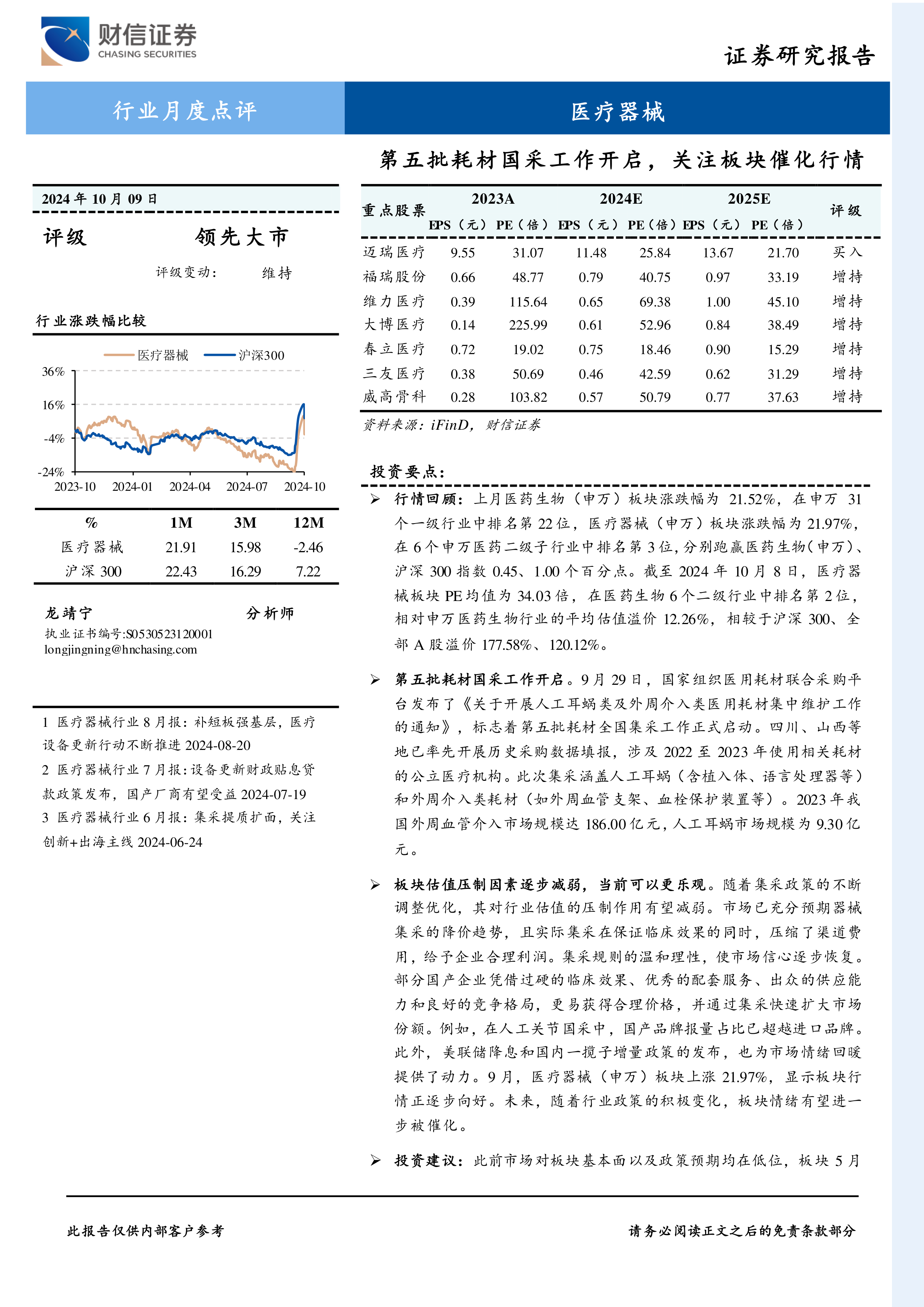

报告首先回顾了2024年9月1日至10月7日期间医疗器械板块的行情表现。医药生物(申万)板块涨跌幅为21.52%,医疗器械(申万)板块涨跌幅为21.97%,跑赢沪深300指数。板块内个股普遍上涨,但涨跌幅度存在差异。截至10月8日,医疗器械板块PE均值为34.03倍,相对申万医药生物板块和沪深300指数均有溢价。医疗器械行业市场成交额占医药生物总成交额比例为19.90%。

行业观点:第五批耗材国采工作开启,关注板块催化行情

本节是报告的核心部分,详细分析了第五批耗材国采对医疗器械板块的影响。第五批耗材国采的启动,标志着国家对医疗器械行业集采工作的持续推进。此次集采涵盖人工耳蜗和外周介入类耗材,市场空间巨大。报告认为,集采政策的不断优化和调整,将逐步减弱其对行业估值的压制作用。国产品牌凭借供应链优势、性价比和本土临床创新,有望在集采中获得优势,扩大市场份额,加速进口替代。

重点行业及公司动态

本节简要介绍了报告期内部分医疗器械公司的重要动态,包括:奥泰生物的限制性股票激励计划、基蛋生物的甲乙流感病毒检测盒获批、锦好医疗拟收购海外听力健康业务资产、天智航的腰椎置钉手术计划软件获批、迈普医学产品获得欧盟MDR认证、南微医学拟收购CME股权、英科医疗拟回购股份、凯普生物获得药物临床试验批准、惠泰医疗栓塞弹簧圈获得注册证、心脉医疗子公司获批两项医疗器械注册证、华康医疗预中标项目、三鑫医疗拟投资高性能血液净化设备项目、中源协和VUM02注射液新增适应症临床试验申请获受理、圣湘生物HPV核酸检测试剂盒获批、欧普康视增资多姿医疗以及安图生物获批多项医疗器械注册证等。

总结

本报告分析了2024年9月至10月医疗器械板块的行情,重点关注了第五批耗材国采的启动及其对行业的影响。报告认为,第五批耗材国采以及政策环境的积极变化,将利好医疗器械板块,国产品牌有望受益。报告建议投资者关注具备自主创新能力和出海能力的研发平台化企业,以及受益于集采和国产替代的眼科及家用器械企业,以及骨科耗材和电生理领域的国内企业。 然而,投资者仍需关注行业竞争加剧、集采政策变化以及政策力度不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用