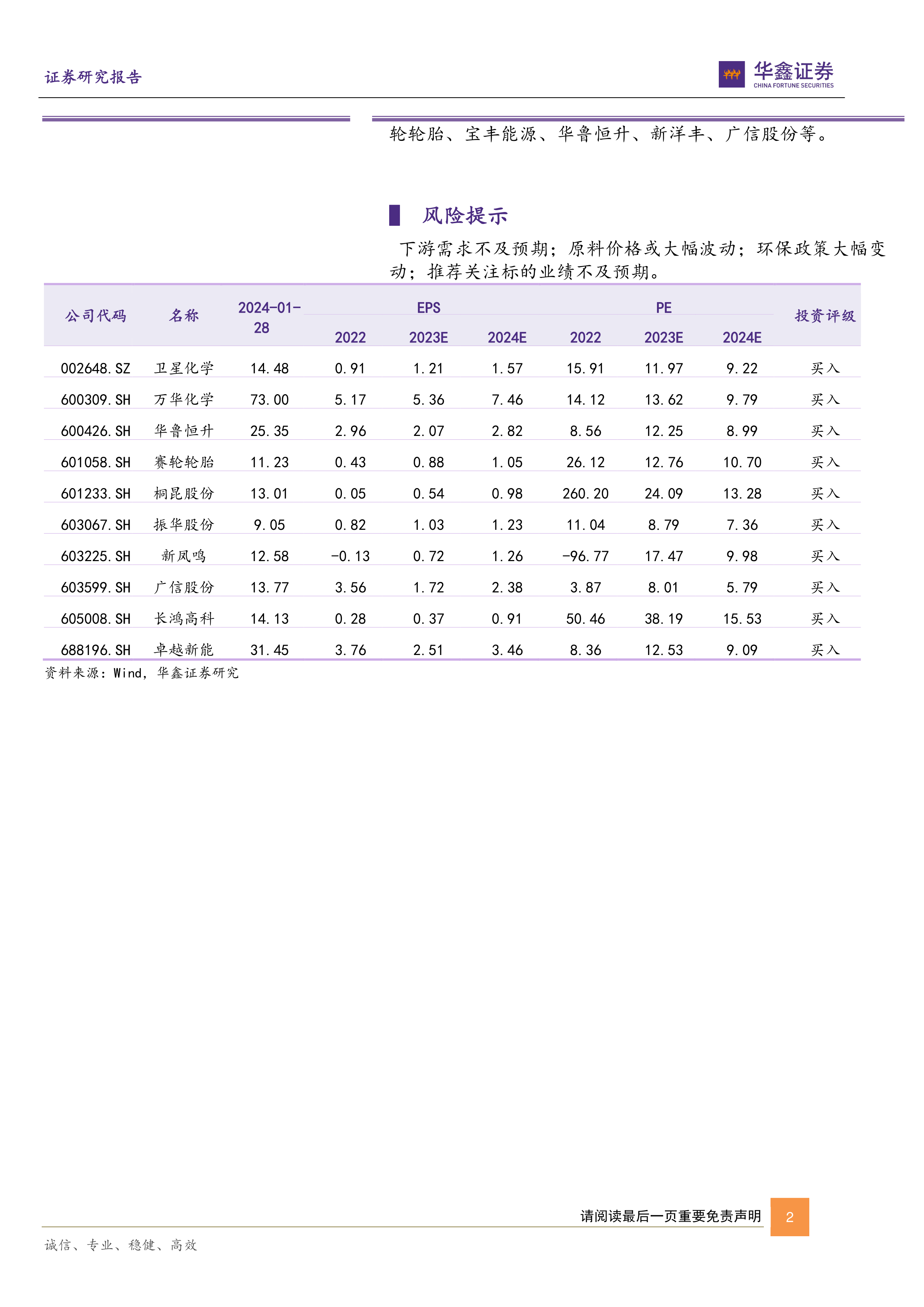

中心思想

本报告的核心观点是:本周原油产业链价格上涨,主要受EIA原油库存下降、美国石油日产量下降以及中东地缘政治紧张局势的影响。部分化工产品价格上涨,例如甲醇、醋酸等,主要受短期供给和外围市场影响;而合成氨、尿素、硫磺等产品价格下跌,延续了之前的下跌趋势。报告建议继续关注油气开采和轮胎板块,以及制冷剂相关公司(巨化股份、三美股份等),并推荐万华化学、桐昆股份、新凤鸣、赛轮轮胎、宝丰能源、华鲁恒升、新洋丰、广信股份等公司。

原油价格上涨驱动部分化工品价格波动

本周原油价格上涨是影响化工产品价格波动的主要因素之一。WTI原油价格上涨4.43%,布伦特原油价格上涨4.21%。这主要归因于美国原油库存下降、美国石油日产量下降以及中东地缘政治紧张局势。短期内油价仍受地缘政治影响较大,未来走势存在不确定性。

部分化工产品价格分化显著

本周化工产品价格呈现分化态势。部分产品价格上涨,例如国际汽油(6.67%)、甲醇(6.34%)、醋酸(4.81%)、PVC(4.76%)等,这与短期供给收缩以及国际市场价格上涨有关。而另一部分产品价格下跌,例如合成氨(-7.58%)、尿素(-6.15%)、硫磺(-5.77%)等,这与整体市场需求疲软以及供过于求的局面有关。制冷剂价格上涨则受益于2024年配额落地,未来有望继续强势。

主要内容

行业跟踪:宏观因素与市场表现的综合分析

本报告对基础化工行业进行了深入的跟踪分析,涵盖了原油、天然气、煤炭、聚烯烃、聚酯产业链、尿素、复合肥、聚氨酯、磷矿石、EVA、有机硅以及生物柴油等多个细分领域。分析师详细阐述了地缘政治局势、中国降准政策、美国暂停审批新LNG出口项目等宏观因素对市场价格的影响,并结合供需关系、库存水平、生产情况等微观因素,对各产品价格走势进行了预测和解读。例如,报告指出美国暂停审批新LNG出口项目导致天然气价格大幅下跌,而成本端利好显著推动聚烯烃价格上涨,以及尿素价格持续下跌等。

地缘政治与原油价格

地缘政治紧张局势是影响原油价格的重要因素。中东地区的地缘政治风险以及乌克兰冲突持续,对全球原油供应链造成一定程度的扰动,从而支撑油价上涨。

天然气价格下跌

美国暂停审批新的LNG出口项目,以及北美地区气温回升导致天然气需求下降,是导致天然气价格大幅下跌的主要原因。

煤炭市场表现

国内动力煤市场需求疲软,产地情绪难以逆转,导致动力煤价格继续下行。

聚烯烃市场分析

聚乙烯和聚丙烯价格上涨,主要受益于原料端支撑和节前下游备货需求。

聚酯产业链价格走势

PTA和涤纶长丝价格上涨,主要受成本端支撑和市场预期影响。

尿素及复合肥市场低迷

尿素和复合肥价格持续下跌,主要由于市场供大于求,下游需求疲软。

聚氨酯市场价格上涨

MDI和TDI价格上涨,主要由于市场供应收紧,现货流通紧俏。

其他化工产品价格走势

报告还分析了磷矿石、EVA、有机硅、生物柴油等其他化工产品价格走势,并对未来走势进行了预测。

个股跟踪:重点公司业绩及发展战略分析

报告对万华化学、桐昆股份、新凤鸣、赛轮轮胎等重点化工公司进行了跟踪分析,详细阐述了各公司的近期动态、投资亮点以及盈利预测。例如,报告指出桐昆股份三季度盈利能力改善,主要受益于长丝景气度恢复;新凤鸣2023年预计实现扭亏为盈,主要受益于长丝行业格局改善;赛轮轮胎销量大幅增长,盈利能力显著提升,主要受益于全球化布局推进。

华鑫化工投资组合:投资策略与组合配置

报告最后介绍了华鑫证券化工团队的投资组合,包括万华化学、龙佰集团、广信股份、桐昆股份等公司,并对各公司的权重、月度收益率等进行了详细说明。

总结

本报告基于对基础化工行业及相关上市公司的深入分析,对本周化工产品价格波动进行了全面解读,并对未来市场走势进行了预测。原油价格上涨是影响本周化工产品价格波动的主要因素之一,部分化工产品价格上涨,部分下跌,呈现分化态势。报告建议投资者关注油气开采和轮胎板块,以及制冷剂相关公司,并推荐了多家具有长期竞争力的优质化工公司。 投资者需注意报告中提到的风险提示,并根据自身情况进行独立判断。

微信扫一扫-立即使用

微信扫一扫-立即使用