中心思想

本报告的核心观点如下:

化工新材料市场表现及行业趋势分析

本周Wind新材料指数下跌2.37%,但半导体材料指数上涨3.92%,显示出细分行业间的差异化走势。中国化学旗下东华科技的PLA可降解塑料进入中试阶段,以及全球工程材料龙头DOMO化学在浙江嘉兴投资新工厂,都体现了新材料领域的积极发展态势。然而,部分子行业如有机硅、碳纤维和锂电材料指数均出现下跌,表明市场存在一定的不确定性。 81%的全球半导体公司预期今年营收增长,但俄乌冲突、经济衰退和供应链中断等因素仍构成潜在风险。

投资建议与风险提示

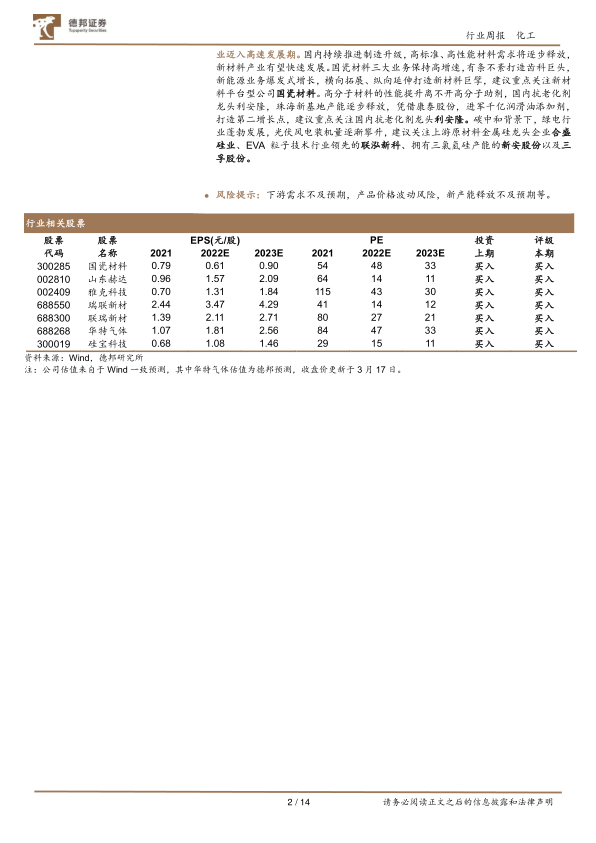

报告建议重点关注半导体材料国产化加速带来的投资机会,推荐彤程新材、华特气体、安集科技、鼎龙股份和国瓷材料等公司。同时,也需关注下游需求不及预期、产品价格波动以及新产能释放不及预期等风险。

主要内容

整体市场行情回顾及子行业表现

本周Wind新材料指数下跌2.37%,但不同子行业表现差异显著。半导体材料指数上涨3.92%,显示器件材料指数上涨0.46%,而有机硅、碳纤维、锂电材料和可降解塑料指数均出现不同程度的下跌,跌幅分别为5.26%、4.57%、5.34%和1.1%。 报告提供了各个指数的图表,直观地展现了市场波动情况。

重点关注公司周行情回顾

报告详细列出了本周涨跌幅前十的公司,并对部分公司(蓝晓科技、宏柏新材、久日新材、南大光电、瑞华泰)的重要公告进行了总结,涵盖了业绩快报、年度报告以及项目投资进展等信息。 此外,报告还提供了一个重点公司估值一览表,包含了市值、EPS、PE等关键财务指标,方便投资者进行比较分析。

近期行业热点跟踪

本节重点关注了以下几个行业热点:

中国化学PLA可降解塑料进入中试阶段

中国化学旗下东华科技的PLA可降解塑料研究进入中试阶段,并介绍了其PBAT项目的进展情况,体现了中国在新材料领域的研发和产业化能力。

全球工程材料龙头DOMO化学宣布开工

全球工程材料龙头DOMO化学在浙江嘉兴投资新工厂,这标志着其对亚洲市场的重视,也反映了中国化工产业的吸引力。

泰和新材芳纶涂覆隔膜中试线新进展

泰和新材芳纶涂覆隔膜中试线正在试车,这预示着其在锂电材料领域的布局进一步深化。

欧洲强制新建建筑使用太阳能屋顶

欧洲议会通过的法案要求到2028年所有新建筑安装光伏,这将极大推动光伏产业的发展,并对相关材料的需求产生积极影响。

81%半导体公司预期今年营收增长

KPMG和GSA的调查显示,大部分半导体公司对今年的营收增长持乐观态度,但同时也关注俄乌冲突、经济衰退和供应链风险等因素。

相关数据追踪

报告提供了费城半导体指数、中国集成电路出口和进口金额以及NAND Flash和DRAM日度价格图等数据,为投资者提供更全面的市场信息。

风险提示

报告最后列出了下游需求不及预期、产品价格波动风险、新产能释放不及预期等潜在风险,提醒投资者注意投资风险。

总结

本报告通过对化工新材料市场行情的回顾、重点公司表现的分析以及近期行业热点的跟踪,对化工新材料行业的发展趋势进行了深入的解读。报告指出,虽然整体市场存在波动,但部分细分领域,特别是半导体材料领域,展现出强劲的增长潜力。 报告同时提供了投资建议和风险提示,为投资者提供参考,但需注意投资决策最终应基于自身判断。 报告中大量的数据和图表,增强了分析的客观性和说服力。

微信扫一扫-立即使用

微信扫一扫-立即使用