中心思想

本报告的核心观点是:2022年全球MDI行业整体表现良好,但2023年上半年企业业绩普遍下滑。这种下滑主要源于下游需求疲软、疫情影响以及能源价格上涨等因素。未来行业发展将主要围绕降低碳排放和产业链延伸两个方向展开,万华化学等龙头企业凭借成本优势将占据领先地位,但也面临下游需求不及预期的风险。

2022年行业整体向好,2023年上半年业绩普遍下滑

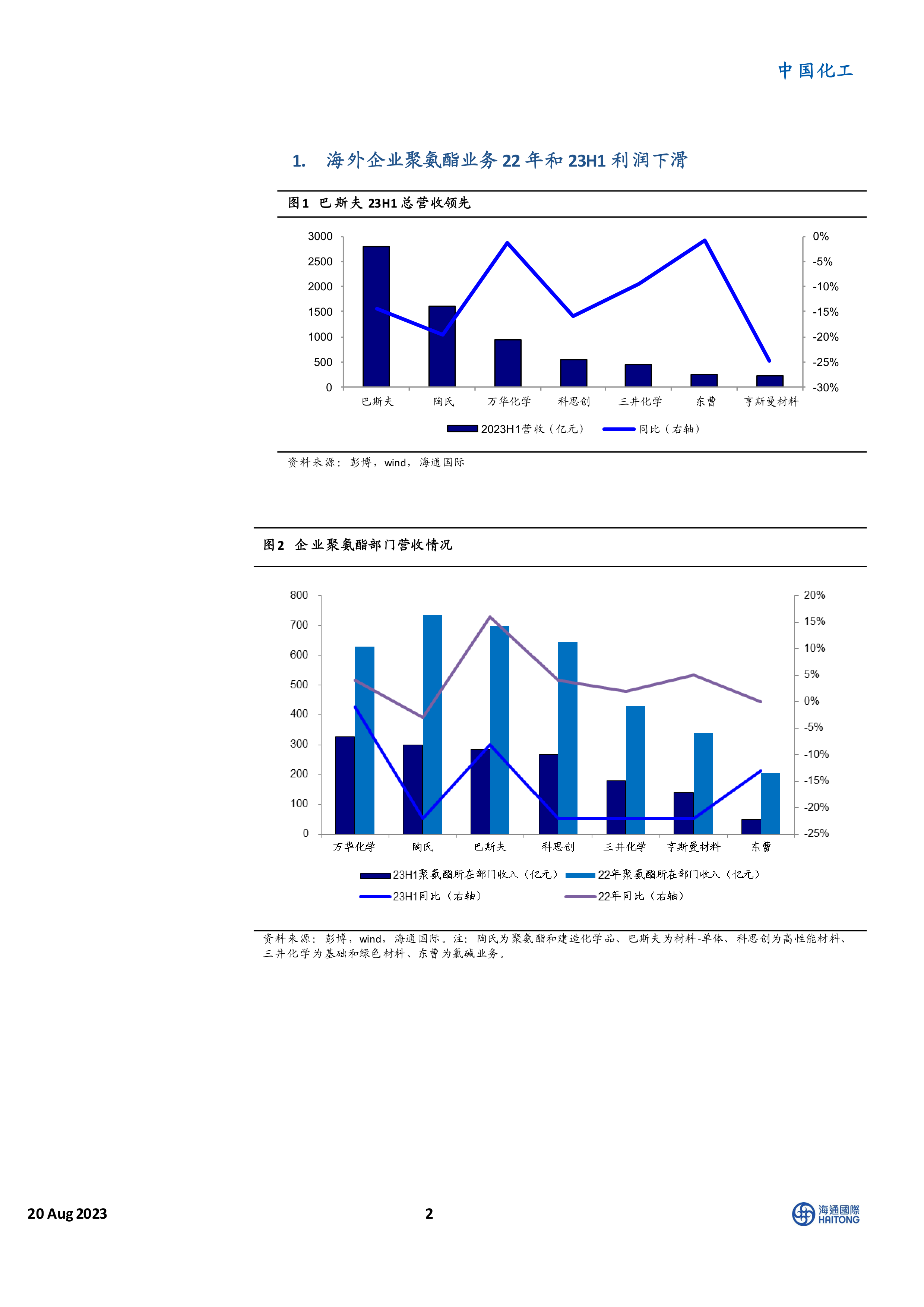

2022年,全球主要聚氨酯生产企业(包括万华化学、陶氏、巴斯夫、科思创、三井化学、亨斯曼和东曹)的聚氨酯业务收入普遍增长,但增幅差异较大。万华化学2022年聚氨酯销售收入同比增长4%,达到629亿元人民币。然而,2023年上半年,这些企业的聚氨酯业务收入均出现不同程度的下滑,万华化学同比下降1%,其他企业降幅则在8%到22%之间。利润方面,2022年和2023年上半年,这些企业的聚氨酯业务利润也普遍下滑,部分企业EBITDA同比降幅甚至超过50%。

下游需求疲软及其他因素导致行业业绩下滑

造成2023年上半年MDI行业业绩下滑的主要原因是多方面的:

- 下游需求疲软: 全球经济下行压力加大,下游行业(如汽车、家具、建筑等)的需求减弱,导致MDI需求下降。2022年,部分企业聚氨酯销量同比下降,2023年上半年,陶氏和科思创的聚氨酯业务销量同比下降均超过14%。

- 疫情影响: 全球疫情反复,对供应链和生产造成一定程度的扰动,影响了MDI的生产和销售。

- 能源价格上涨: 能源价格上涨推高了MDI的生产成本,压缩了企业的利润空间。部分企业通过裁员等措施来应对能源危机和需求疲软。例如,亨斯曼在2022年第四季度开始实施重组计划,包括裁员和整合设施;巴斯夫计划在德国裁员2600人并减产;陶氏计划裁员约2000人。

- 国内MDI价格下跌: 2022年国内MDI价格经历了先涨后跌的走势,最终跌至年内低点,这也在一定程度上影响了国内企业的盈利能力。

主要内容

全球MDI产能扩张及企业战略

未来几年,全球MDI新产能主要集中在亚洲、北美和欧洲。万华化学、科思创和巴斯夫是主要的产能扩张企业。万华化学宁波MDI装置扩产,产能稳居全球第一;科思创将在美国和欧洲新建或扩建MDI工厂;巴斯夫也在美国新建MDI工厂。此外,海外企业也加强与中国企业的合作,例如巴斯夫与中石化合作运营南京工厂,亨斯曼与中石化合作在中国南京建造PO/MMTBE工厂。

MDI技术进步与成本下降

MDI生产技术不断进步,目前已发展到第六代,万华化学正在研发第七代技术。工艺优化带动成本不断下降,龙头企业通过技术升级和新技术开发,提高反应效率、降低成本、提升产品纯度和质量。亨斯曼利用先进的专有技术,保持其低成本MDI生产商的地位。

行业未来发展方向:减碳与产业链延伸

龙头企业未来发展将聚焦于降低碳排放和产业链延伸两个方向。降低碳排放方面,企业将通过创新环保型产品、推动可回收原材料的再利用、改进工艺技术等方式实现节能减排;产业链延伸方面,企业将不断拓展深化聚氨酯应用领域,开发新创新应用,关注下游需求,实现协同发展。

万华化学的成本优势

万华化学相比海外企业具有资金成本和人力成本的优势。2022年,万华化学人均薪酬远低于巴斯夫、三井化学等企业;其长期借款年利率也低于其他企业。

总结

本报告分析了2022年和2023年上半年全球MDI行业的市场表现,指出行业整体业绩出现下滑,并分析了其原因,包括下游需求疲软、疫情影响、能源价格上涨等。同时,报告展望了行业未来发展方向,即降低碳排放和产业链延伸,并指出万华化学等龙头企业凭借成本优势将占据领先地位。然而,下游需求不及预期仍是行业面临的主要风险。 报告中提供的财务数据和企业战略信息,为投资者理解MDI行业现状和未来发展趋势提供了重要的参考依据。

微信扫一扫-立即使用

微信扫一扫-立即使用