中心思想

本报告基于新世纪评级2025年度新质生产力系列文章《质量跃迁、结构优化与创新生态构建:医药制造行业技术要素对信用质量的影响分析(下篇)》,对中国医药制造行业,特别是高端医疗器械和AI+医药领域的技术要素及其对信用质量的影响进行统计数据分析。报告核心观点如下:

高端医疗器械行业发展迅速,国产替代加速,但仍面临技术瓶颈和市场竞争

中国高端医疗器械市场规模快速增长,国产替代进程加快,部分领域已实现规模化替代,并在高端领域取得突破。然而,核心部件依赖进口、临床信任度不足以及市场竞争激烈等问题依然是制约行业发展的主要瓶颈。

AI+医药行业潜力巨大,但商业化和数据安全风险不容忽视

AI+医药行业发展迅速,在药物研发、医学影像等领域取得显著成果。但技术瓶颈、数据安全、商业化和支付压力以及高研发投入带来的财务风险等问题,需要引起高度重视。

主要内容

本报告主要围绕高端医疗器械和AI+医药两个领域展开分析,内容涵盖行业发展特点、市场规模、国产替代情况、政策支持、技术突破、风险挑战以及未来发展趋势等方面。

高端医疗器械市场分析

市场规模及增长趋势

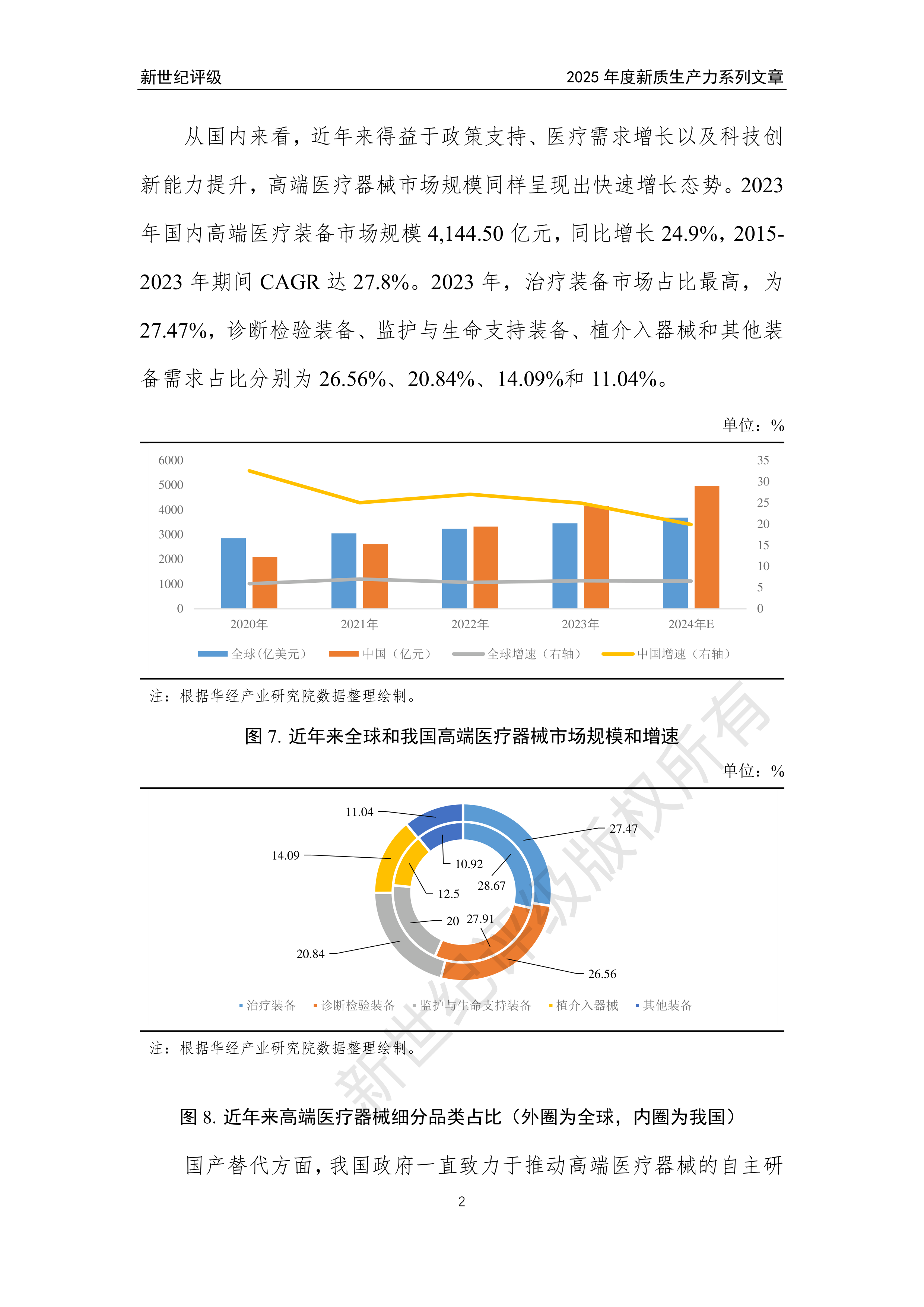

全球和中国高端医疗器械市场规模均持续增长,2023年全球市场规模达3454亿美元,同比增长6.64%;中国市场规模达4144.50亿元,同比增长24.9%。2015-2023年,中国市场复合年均增长率达27.8%。治疗装备和诊断检验装备是市场规模最大的两个品类。

国产替代现状

中国政府大力支持高端医疗器械国产化,近年来创新医疗器械获批数量持续增长,且以国产为主。在放疗设备、监护仪等领域已实现规模化替代,部分高端领域也取得突破,例如手术机器人、ECMO等。但关键材料自给率不足40%,核心部件依赖进口问题依然突出,三甲医院对国产高端设备的采购仍持审慎态度。

政策支持

国家层面出台多项政策支持高端医疗器械产业发展,包括产业结构调整指导目录、大型医用设备配置规划调整以及创新医疗器械审批绿色通道的优化等,政策导向聚焦“技术融合”与“国产替代”。

技术突破与研发投入

国内企业研发投入持续增加,在部分高端领域掌握了关键技术,开发出一批具有自主知识产权的高性能产品。但核心部件依赖进口、临床试验成本高企等技术瓶颈仍需突破。头部企业如迈瑞医疗、微创医疗和联影医疗的研发投入占营业收入比重较高。

风险与挑战

高端医疗器械行业面临技术瓶颈(核心部件依赖进口)、市场竞争(跨国企业占据大部分高端市场份额)、政策与支付压力(医保支付体系对高价设备的限制)以及供应链与成本控制(关键原材料依赖进口)等多重挑战。

行业发展趋势

人口老龄化加速、慢性病管理需求增加以及技术创新(人工智能、机器人技术、物联网等)将推动高端医疗器械向智能化、精准化发展,并促进“设备+服务”模式的应用。国产替代与全球化将形成双向驱动的战略格局。

AI+医药市场分析

行业发展特点及核心驱动要素

AI+医药行业通过人工智能技术提升医药研发、诊断、治疗和健康管理的效率与精准度。在政策支持、资本推动和技术创新的驱动下快速发展,已在药物研发、医学影像、辅助诊断等领域取得成果。

市场规模及增长趋势

全球和中国AI+医药市场规模均快速增长,预计未来几年将保持高速增长态势。中国AI药物研发市场正处于快速发展的上升期,未来前景广阔。

技术突破与研发投入

AI技术有望显著缩短药物研发周期,降低成本,提高回报率。国内AI+医药企业积极开展技术研发,并与国际领先企业合作,推动技术创新。

政策支持

国家出台多项政策支持AI+医药产业发展,为AI技术在医疗领域的应用提供了保障。

风险与挑战

AI+医药行业面临技术瓶颈(数据质量、算法解释性等)、数据安全风险、商业化与支付压力风险以及高研发投入带来的财务风险等挑战。

行业发展趋势

AI驱动下精准医疗将进一步深化,技术融合与产业链协同将成为关键,支付与商业模式创新将推动AI+医药的普及。

信用质量核心驱动力及风险挑战

报告指出,研发强度与产品竞争力、创新能力与技术壁垒、资本补充能力以及高素质的专家团队是医药制造行业转型升级的核心驱动力。同时,行业也面临政策与技术标准的动态调整、研发失败风险、国际技术封锁以及财务风险等挑战。

总结

本报告对中国高端医疗器械和AI+医药行业的技术要素及其对信用质量的影响进行了深入分析。这两个领域都具有巨大的发展潜力,但也面临诸多挑战。中国企业需要加强技术创新、提升产品竞争力、完善风险管理机制,才能在激烈的市场竞争中获得可持续发展,并提升信用质量。 报告中大量的数据和图表直观地展现了行业发展现状、趋势以及面临的机遇和挑战,为投资者和行业参与者提供了重要的参考信息。

微信扫一扫-立即使用

微信扫一扫-立即使用