中心思想

本报告的核心观点是:本周化工板块整体表现优于大市,部分子行业涨幅显著,但部分子行业也出现下跌。陶氏MDI装置宣布不可抗力,导致MDI价格有望上行,是本周化工行业的主要动态之一。报告重点关注磷肥、功能性材料、光伏玻璃、轮胎等行业,并对部分化工龙头企业进行投资建议。

陶氏MDI装置不可抗力推动MDI价格上涨

陶氏MDI装置因原料紧缺宣布不可抗力,叠加其他厂商的检修计划,导致MDI供应收紧,价格有望持续上涨。本周华东地区纯MDI价格上涨3.37%,山东地区聚合MDI价格上涨2.78%。下游需求方面,聚合MDI需求恢复,但纯MDI下游行业开工率整体偏低。

部分化工子行业表现强劲,部分行业面临挑战

本周化工板块涨幅前五的子行业分别为有机硅、轮胎、橡胶助剂、橡胶制品和其他化学制品Ⅲ,涨幅均超过3%。而纯碱、氯碱、钾肥、复合肥和涂料油墨颜料等子行业则出现下跌,跌幅超过1%。这反映出化工行业内部不同子行业的景气度存在差异。

主要内容

化工板块市场行情回顾

化工板块整体表现

本周,上证综指、创业板指、沪深300以及中信基础化工指数、申万化工指数均上涨,化工板块整体表现优于大市。化工各子行业涨跌幅度差异较大,有机硅、轮胎等行业涨幅显著,而纯碱、氯碱等行业则出现下跌。

化工板块个股表现

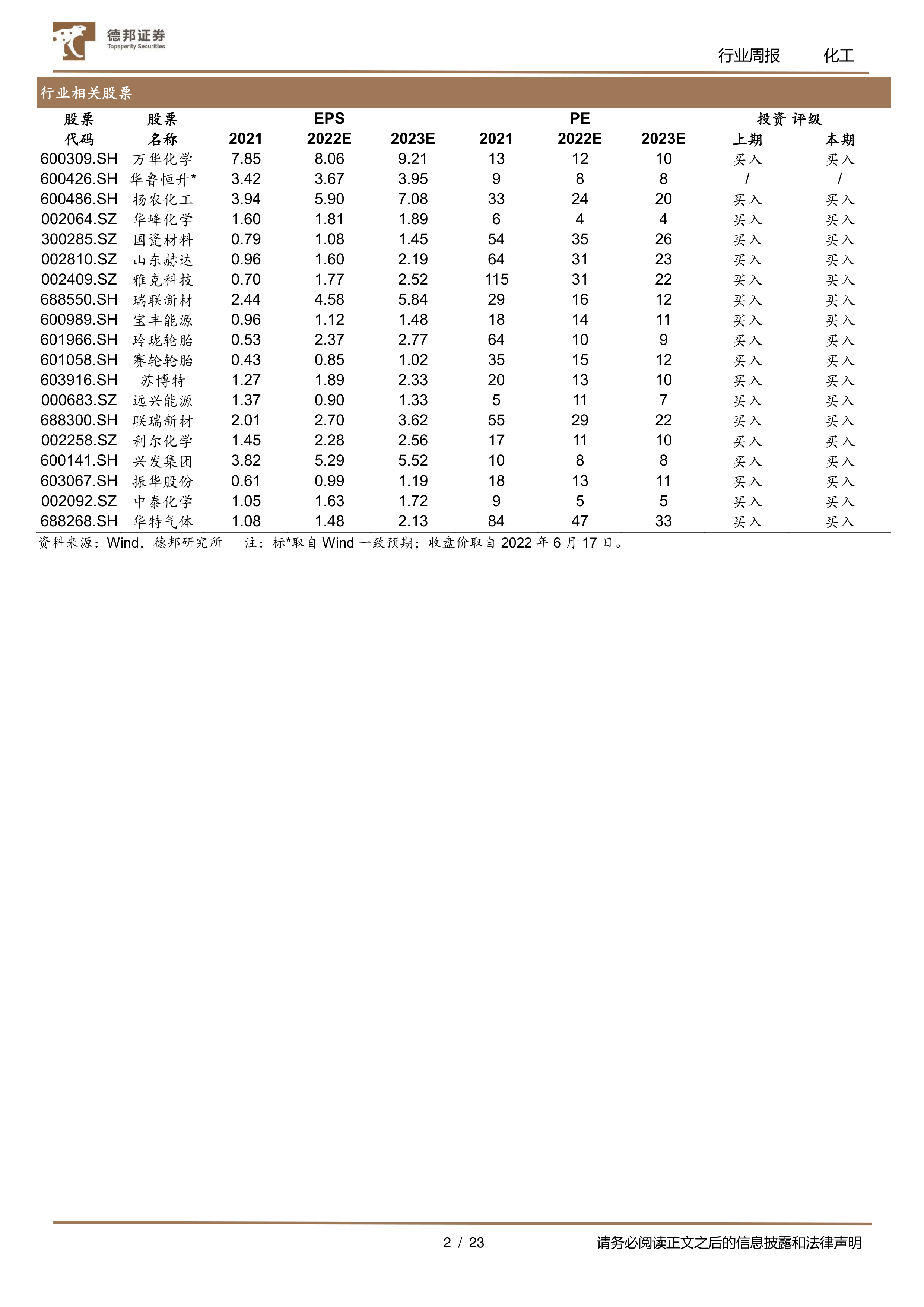

本周化工板块个股涨跌幅度也存在较大差异,部分个股涨幅超过20%,部分个股跌幅超过10%。涨幅前十和跌幅前十的个股分别列于报告中,并按所属行业进行分类。

化工板块重点公告

报告总结了本周化工板块部分上市公司的重要公告,包括项目投产、采矿规模变更、募投项目、股权激励、减持计划、技术转让和战略合作等,这些公告对相关公司的未来发展具有重要影响。

重要子行业市场回顾

报告对聚氨酯、化纤、轮胎、农药、化肥、维生素、氟化工、有机硅、氯碱化工和煤化工等重要子行业进行了详细的市场回顾,分别从供需、价格、开工率、库存等方面进行了分析,并结合图表数据进行说明。 每个子行业分析都包含了价格走势、供需情况、主要生产厂商的装置运行情况等信息。

总结

本报告对2022年6月13日至2022年6月19日期间的化工行业市场行情进行了全面回顾和分析。报告指出,本周化工板块整体表现优于大市,但不同子行业表现差异显著。陶氏MDI装置宣布不可抗力是本周化工行业的重要事件,预计将推动MDI价格上涨。报告还对磷肥、功能性材料、光伏玻璃、轮胎等重点行业进行了分析,并对部分化工龙头企业提出了投资建议。 报告最后列出了宏观经济下行、油价大幅波动和下游需求不及预期等风险提示。 需要注意的是,报告中部分数据来源在报告撰写过程中有所变更,需注意数据来源的可靠性和一致性。

微信扫一扫-立即使用

微信扫一扫-立即使用