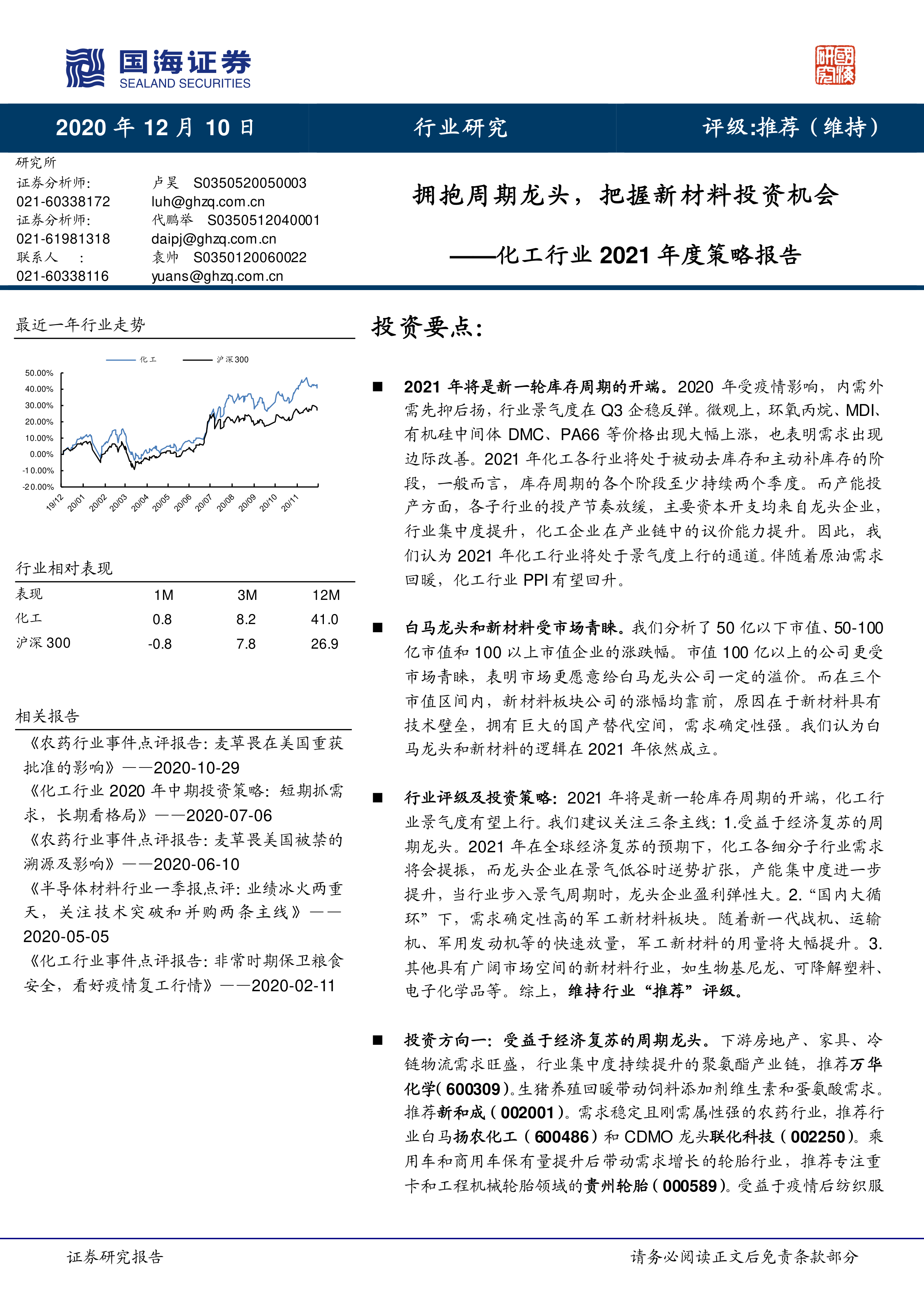

2021年将是新一轮库存周期的开端。2020年受疫情影响,内需外需先抑后扬,行业景气度在Q3企稳反弹。微观上,环氧丙烷、MDI、有机硅中间体DMC、PA66等价格出现大幅上涨,也表明需求出现边际改善。2021年化工各行业将处于被动去库存和主动补库存的阶段,一般而言,库存周期的各个阶段至少持续两个季度。而产能投产方面,各子行业的投产节奏放缓,主要资本开支均来自龙头企业,行业集中度提升,化工企业在产业链中的议价能力提升。因此,我们认为2021年化工行业将处于景气度上行的通道。伴随着原油需求回暖,化工行业PPI有望回升。

白马龙头和新材料受市场青睐。我们分析了50亿以下市值、50-100亿市值和100以上市值企业的涨跌幅。市值100亿以上的公司更受市场青睐,表明市场更愿意给白马龙头公司一定的溢价。而在三个市值区间内,新材料板块公司的涨幅均靠前,原因在于新材料具有技术壁垒,拥有巨大的国产替代空间,需求确定性强。我们认为白马龙头和新材料的逻辑在2021年依然成立。

行业评级及投资策略:2021年将是新一轮库存周期的开端,化工行业景气度有望上行。我们建议关注三条主线:1.受益于经济复苏的周期龙头。2021年在全球经济复苏的预期下,化工各细分子行业需求将会提振,而龙头企业在景气低谷时逆势扩张,产能集中度进一步提升,当行业步入景气周期时,龙头企业盈利弹性大。2.“国内大循环”下,需求确定性高的军工新材料板块。随着新一代战机、运输机、军用发动机等的快速放量,军工新材料的用量将大幅提升。3.其他具有广阔市场空间的新材料行业,如生物基尼龙、可降解塑料、电子化学品等。综上,维持行业“推荐”评级。

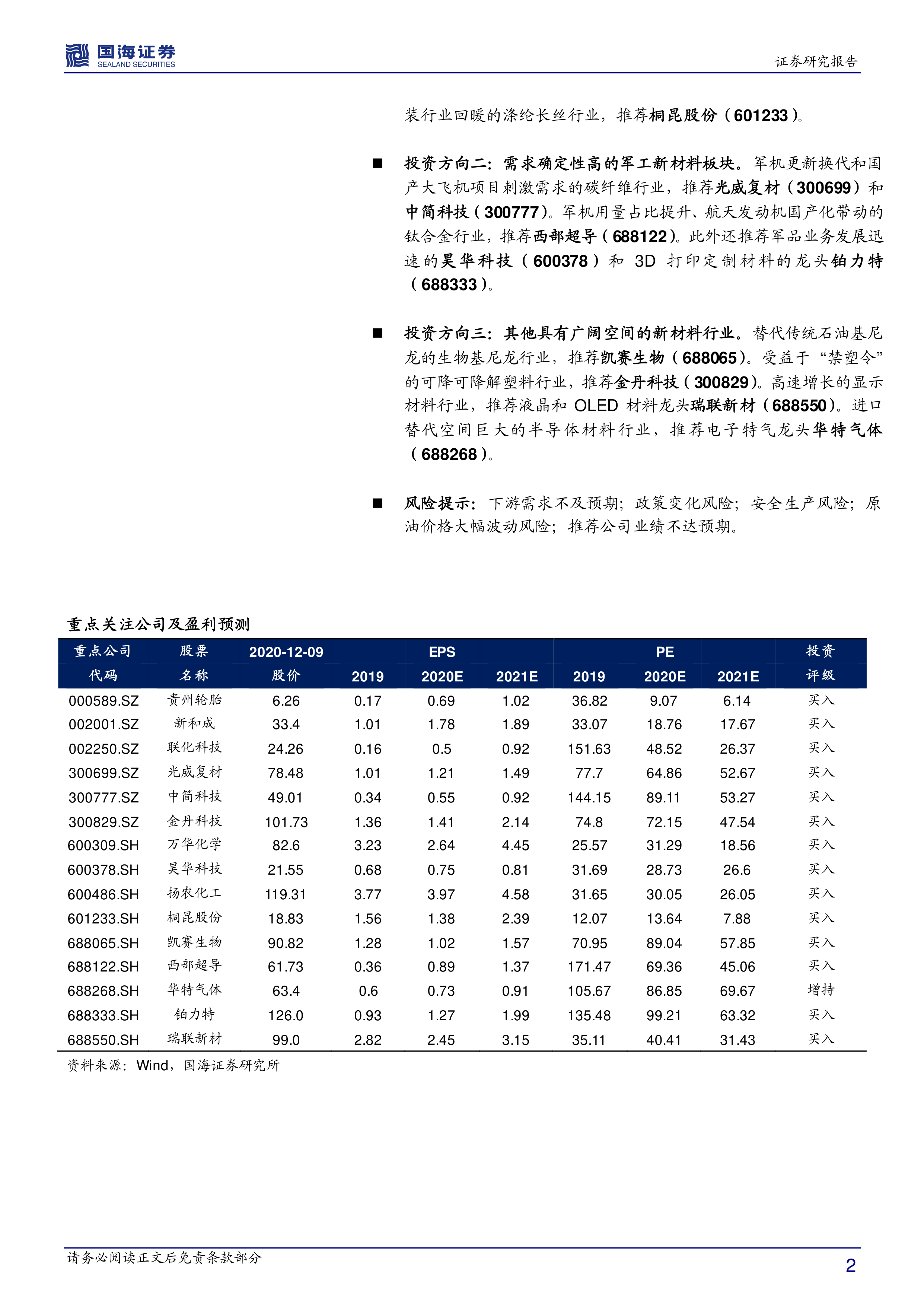

投资方向一:受益于经济复苏的周期龙头。下游房地产、家具、冷链物流需求旺盛,行业集中度持续提升的聚氨酯产业链,推荐万华化学(600309)。生猪养殖回暖带动饲料添加剂维生素和蛋氨酸需求。推荐新和成(002001)。需求稳定且刚需属性强的农药行业,推荐行业白马扬农化工(600486)和CDMO龙头联化科技(002250)。乘用车和商用车保有量提升后带动需求增长的轮胎行业,推荐专注重卡和工程机械轮胎领域的贵州轮胎(000589)。受益于疫情后纺织服装行业回暖的涤纶长丝行业,推荐桐昆股份(601233)。

投资方向二:需求确定性高的军工新材料板块。军机更新换代和国产大飞机项目刺激需求的碳纤维行业,推荐光威复材(300699)和中简科技(300777)。军机用量占比提升、航天发动机国产化带动的钛合金行业,推荐西部超导(688122)。此外还推荐军品业务发展迅速的昊华科技(600378)和3D打印定制材料的龙头铂力特(688333)。

投资方向三:其他具有广阔空间的新材料行业。替代传统石油基尼龙的生物基尼龙行业,推荐凯赛生物(688065)。受益于“禁塑令”的可降可降解塑料行业,推荐金丹科技(300829)。高速增长的显示材料行业,推荐液晶和OLED材料龙头瑞联新材(688550)。进口替代空间巨大的半导体材料行业,推荐电子特气龙头华特气体(688268)。

风险提示:下游需求不及预期;政策变化风险;安全生产风险;原油价格大幅波动风险;推荐公司业绩不达预期。

微信扫一扫-立即使用

微信扫一扫-立即使用