中心思想

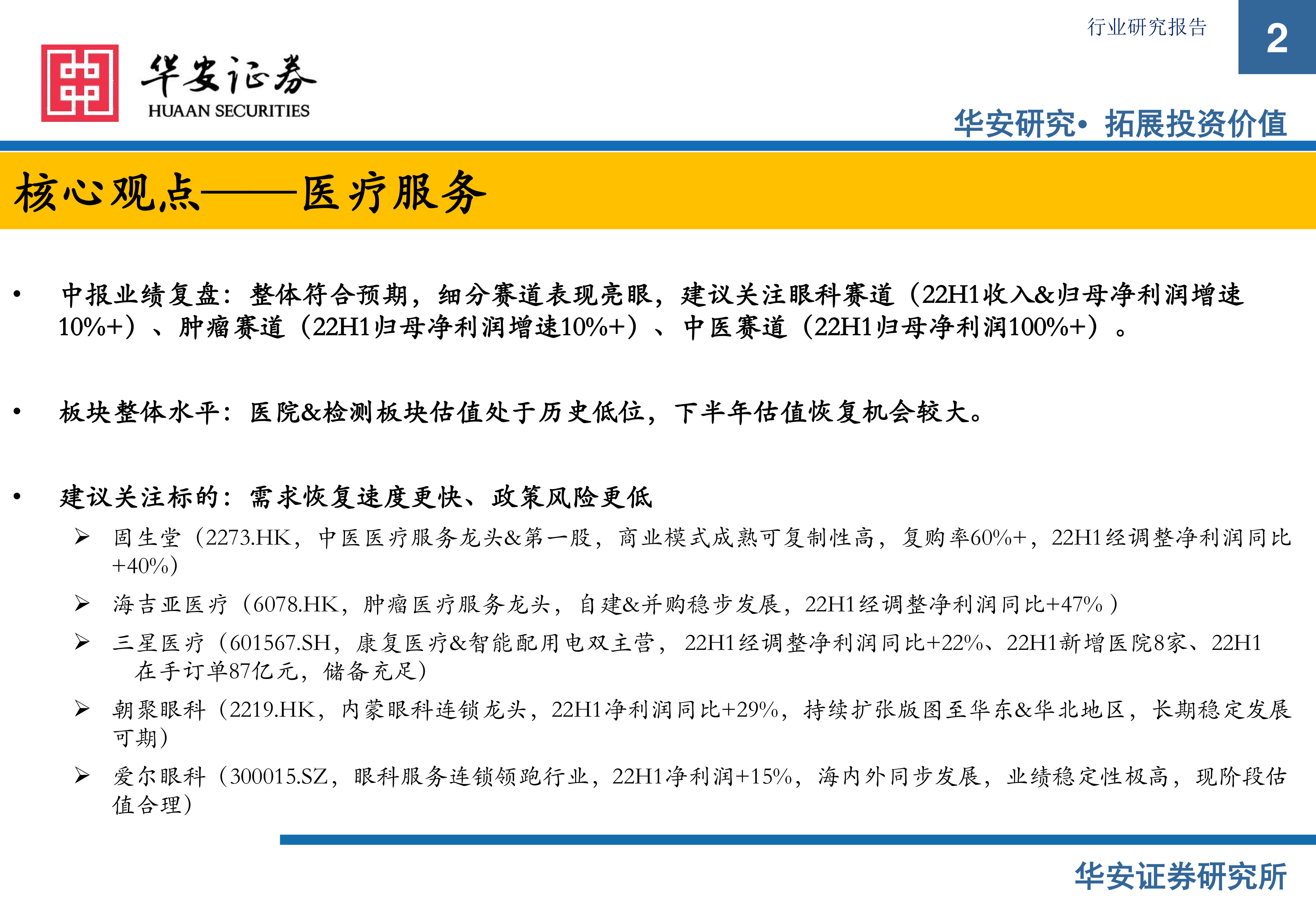

本报告的核心观点是:2022年上半年医疗服务行业中报业绩整体符合预期,但不同细分赛道表现差异较大。疫情导致医疗服务需求积压,预计下半年医疗服务量价将出现反弹。报告建议关注眼科、肿瘤、中医等细分赛道,并推荐了五家具有投资价值的标的:固生堂、海吉亚医疗、三星医疗、朝聚眼科和爱尔眼科。

疫情影响与下半年展望

2022年上半年,受疫情反复影响,医疗服务行业整体增速放缓。但随着疫情防控政策的优化和常态化,下半年医疗服务需求有望得到释放,量价齐升,行业将迎来复苏。

细分赛道表现及投资建议

报告对医疗服务行业细分赛道进行了深入分析,发现眼科、肿瘤、中医等赛道表现亮眼,增长潜力较大。而口腔和综合性医院等赛道则受到政策风险影响,业绩承压。

主要内容

医疗服务板块整体表现及估值分析

报告首先对医疗服务板块整体表现进行了概述,指出医药板块市盈率低于历史中位数,医院和检测板块估值处于历史低位,下半年估值恢复机会较大。 报告提供了A股和港股医疗服务标的池的市值序列、营业总收入及归母净利润总和的图表数据,直观展现了板块整体的财务状况和市场地位。 数据显示,2021年A股标的池营业总收入和归母净利润总和分别为319.11亿元和19.90亿元,2022年上半年则分别为321.72亿元和16.43亿元,净利润有所下降,主要系个别标的盈利水平波动。港股标的池2021年营业收入和归母净利润总和分别为65.47亿元和4.36亿元,2022年上半年则分别为75.35亿元和9.25亿元,呈现稳步提升态势。

医疗服务板块细分赛道表现分析

报告对医疗服务行业细分赛道(眼科连锁、检测连锁、肿瘤、中医、康复、辅助生殖、口腔、综合性医院)的表现进行了详细分析。数据显示,2022年上半年,眼科连锁和检测连锁表现较好,营收和归母净利润增速均有增长;肿瘤、中医、康复、辅助生殖板块业绩也有增长;而口腔板块和综合性医院领域则受到政策风险影响,业绩承压。 报告强调眼科赛道弹性较大,需求恢复较快,建议关注相关投资机会;并建议关注需求刚性强的肿瘤医疗赛道龙头和医疗可触达性及复购率双高的中医诊疗赛道龙头。

个股深度分析

报告对爱尔眼科、通策医疗、国际医学、盈康生命、何氏眼科、海吉亚医疗、固生堂、锦欣生殖、朝聚眼科、三星医疗等十家公司进行了深度分析,分别从公司基本面、财务数据、发展战略、竞争优势等方面进行了详细解读,并提供了2019-2021年及2022年上半年的营业收入同比增速和归母净利润同比增速数据,以及未来业绩预测。

爱尔眼科:

爱尔眼科作为眼科连锁龙头,2022年上半年业绩保持增长,门诊量和手术量同比增长,展现了其强大的竞争力和抗风险能力。报告分析了其“并购基金+合伙人”模式、分级连锁及全球化生态战略、医教研体系建设等优势,并预测其未来业绩将持续增长。

通策医疗:

通策医疗2022年上半年业绩受疫情影响增速放缓,但报告指出,随着疫情逐步稳定,公司未来业绩值得期待。

国际医学:

国际医学2022年上半年业绩下滑,但报告认为,公司剥离亏损业务后,新业务增长未来可期。

盈康生命:

盈康生命2022年上半年业绩受疫情影响,但报告认为,下半年随着疫情常态化,公司业绩有望释放。

何氏眼科:

何氏眼科2022年上半年业绩表现一般。

海吉亚医疗:

海吉亚医疗作为肿瘤医疗服务龙头,2022年上半年业绩保持高速增长,报告分析了其内生自建+外延收购模式、技术、人才、管理优势等,并预测其未来业绩将持续增长。

固生堂:

固生堂作为中医连锁服务集团龙头,2022年上半年业绩扭亏为盈,报告分析了其OMO模式、医师资源优势、公立医院背书等优势,并预测其未来业绩将持续增长。

锦欣生殖:

锦欣生殖作为民营辅助生殖领域领军者,2022年上半年业绩保持增长,报告分析了其医生合伙人制度、人才培养体系、VIP差异化服务等优势,并预测其未来业绩将持续增长。

朝聚眼科:

朝聚眼科作为区域眼科医疗服务龙头,2022年上半年业绩保持增长,报告分析了其集群化运营模式、市场拓展战略等优势,并预测其未来业绩将持续增长。

三星医疗:

三星医疗拥有电表和康复医院双主线业务,报告分析了其双主线业务发展情况,并预测其未来业绩将持续增长。

投资建议与风险提示

报告最后给出了投资建议,推荐了五家具有投资价值的标的,并提示了国内外疫情反复、医疗机构爬坡不及预期、政策风险、行业竞争加剧等风险。

总结

本报告对2022年上半年医疗服务行业中报业绩进行了总结与展望,分析了行业整体表现、细分赛道表现及个股情况,并提出了相应的投资建议和风险提示。报告数据翔实,分析深入,为投资者提供了有价值的参考信息。 报告认为,疫情积压的需求将在下半年释放,医疗服务行业将迎来复苏,建议投资者关注具有增长潜力的细分赛道和个股。

微信扫一扫-立即使用

微信扫一扫-立即使用