中心思想

本报告的核心观点是:美国和国际能源署(IEA)史无前例地释放战略石油储备,短期内将缓解市场对石油供应的担忧,导致油价短期回调;但长期来看,全球石油供需紧张的局面依然存在,油价仍具有潜在的上行空间,近跌远涨的走势值得关注。 报告建议关注受益于油价上涨的石油企业。

短期油价回调,长期仍存上行空间

美国释放1.8亿桶战略石油储备,创下历史纪录,IEA也再次释放应急储备,短期内将一定程度上弥补俄罗斯原油供应减少的缺口,缓解市场紧张情绪,从而导致油价短期回调。然而,此举并不能从根本上解决全球石油供需紧张的局面。

全球石油供需紧张持续,远期油价上涨预期

俄罗斯原油出口受制裁影响大幅减少,美国页岩油增产缓慢,全球原油库存处于低位,这些因素都指向长期石油供给紧张。 本次抛储后,美国战略石油储备接近最低水平,市场预期未来仍需回补,因此远期油价存在上涨空间。

主要内容

市场事件及油价波动

报告首先介绍了美国和IEA释放战略石油储备的事件,并分析了该事件对国际油价的短期影响。Brent原油价格出现小幅下跌,而WTI期货价格则小幅上涨,体现了市场对短期供需变化的反应。

战略石油储备释放规模及影响

报告详细分析了美国此次释放战略石油储备的规模(1.8亿桶),指出这是自1974年以来最大规模的一次,并将其与IEA历次释放原油储备进行了比较。 报告强调,此次抛储后,美国SPR储备接近IEA规定的最低储备量,暗示未来可能需要回补储备。

长期石油供需分析及油价展望

报告深入分析了影响长期油价走势的因素,包括俄罗斯原油出口受限、美国页岩油增产缓慢以及全球原油库存低位等。 报告认为,尽管短期内油价可能回调,但长期来看,全球石油供需紧张的局面将持续,油价仍具有潜在的上行空间,并预测近跌远涨的走势。

投资建议及风险提示

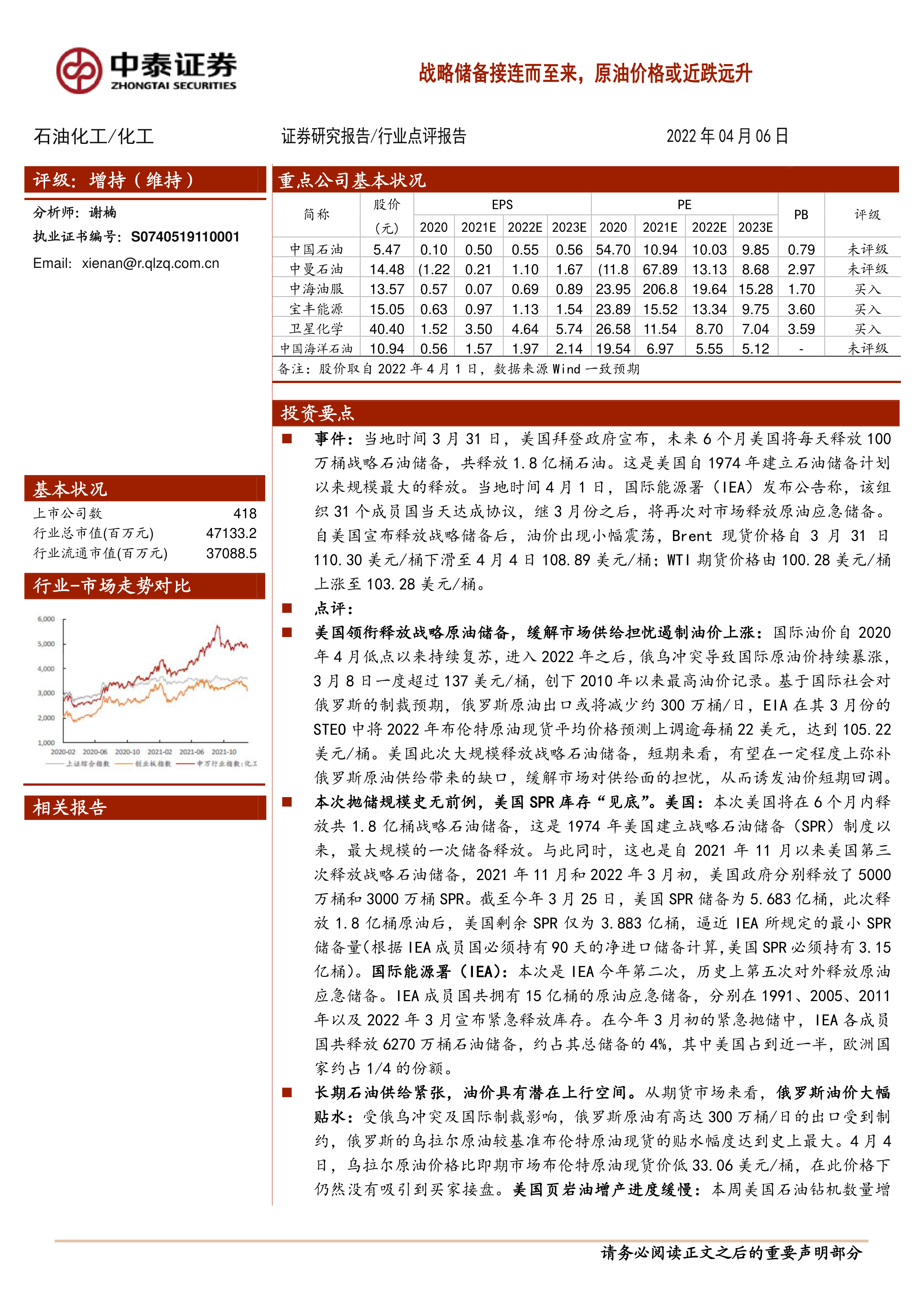

报告最后给出了投资建议,建议关注受益于油价上涨的石油企业,例如中国石油、中国海油、中曼石油、中海油服、宝丰能源和卫星石化等。同时,报告也指出了潜在的风险,例如抛储计划执行慢于预期、地缘政治冲突持续以及全球疫情反复导致需求低于预期等。 报告还提供了各公司的基本面数据,包括股价、EPS、PE和PB等,并给出了相应的投资评级。

总结

本报告基于美国和IEA释放战略石油储备这一重大事件,对国际油价的短期和长期走势进行了分析。报告认为,短期内油价可能回调,但长期来看,全球石油供需紧张的局面将持续,油价仍具有上行空间。 报告建议投资者关注受益于油价上涨的石油企业,同时需关注地缘政治风险和疫情等因素对油价的影响。 报告数据翔实,分析透彻,为投资者提供了有价值的参考信息。 需要注意的是,报告中的预测和建议仅供参考,投资者应根据自身情况做出投资决策,并承担相应的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用