主要观点:

事件描述

9 月 2 日,俄罗斯天然气公司 Gazprom 称由于发现多处设备故障,“北溪-1”天然气管道将完全停止输气,直至故障排除。这条天然气管道东起俄罗斯维堡,经由波罗的海海底通往德国,是俄罗斯对欧洲主要输气管道。

北溪 1 号未能如期恢复供气, 化工品行业有望受益

按照原计划,“北溪-1”天然气管道会在 9 月 3 日完成例行检修后恢复供气。 但俄罗斯天然气公司 2 日表示,由于发现多处设备故障,“北溪-1”将完全停止输气。 自俄乌冲突以来, 俄气对北溪 1 号供气量较往年正常水平已大幅下降, 6 月份从 1.5 亿方/天减到 6000 万方/天, 7 月底北溪 1 号从 6000 万方/天减到 3000 万方/天。 天然气是欧洲主要能源,欧洲天然气消费中, 41.0%用于住宅相关、 32.8%用于工业领域、 16.0%用于商业和公共服务、 2.0%用于交通领域,其中住宅领域占据较大比重。“北溪-1” 暂停输气将加剧欧洲天然气短缺, 同时,进入三四季度,住宅取暖需求将逐步提升, 尽管德国总体天然气储备量达到 83%, 但尚未完成供暖季到来之前的存储目标。

这将挤压用于工业生产的天然气供应, 叠加高温干旱、核电和风电出力不足,导致 TTF 价格飙升。 欧洲天然气供应紧张问题一方面将持续抬升欧洲能源价格,提高化工品生产成本;另一方面, 天然气作为欧洲化工品生产的重要原材料及能源来源,供应紧张也将导致欧洲化工品供应下滑。

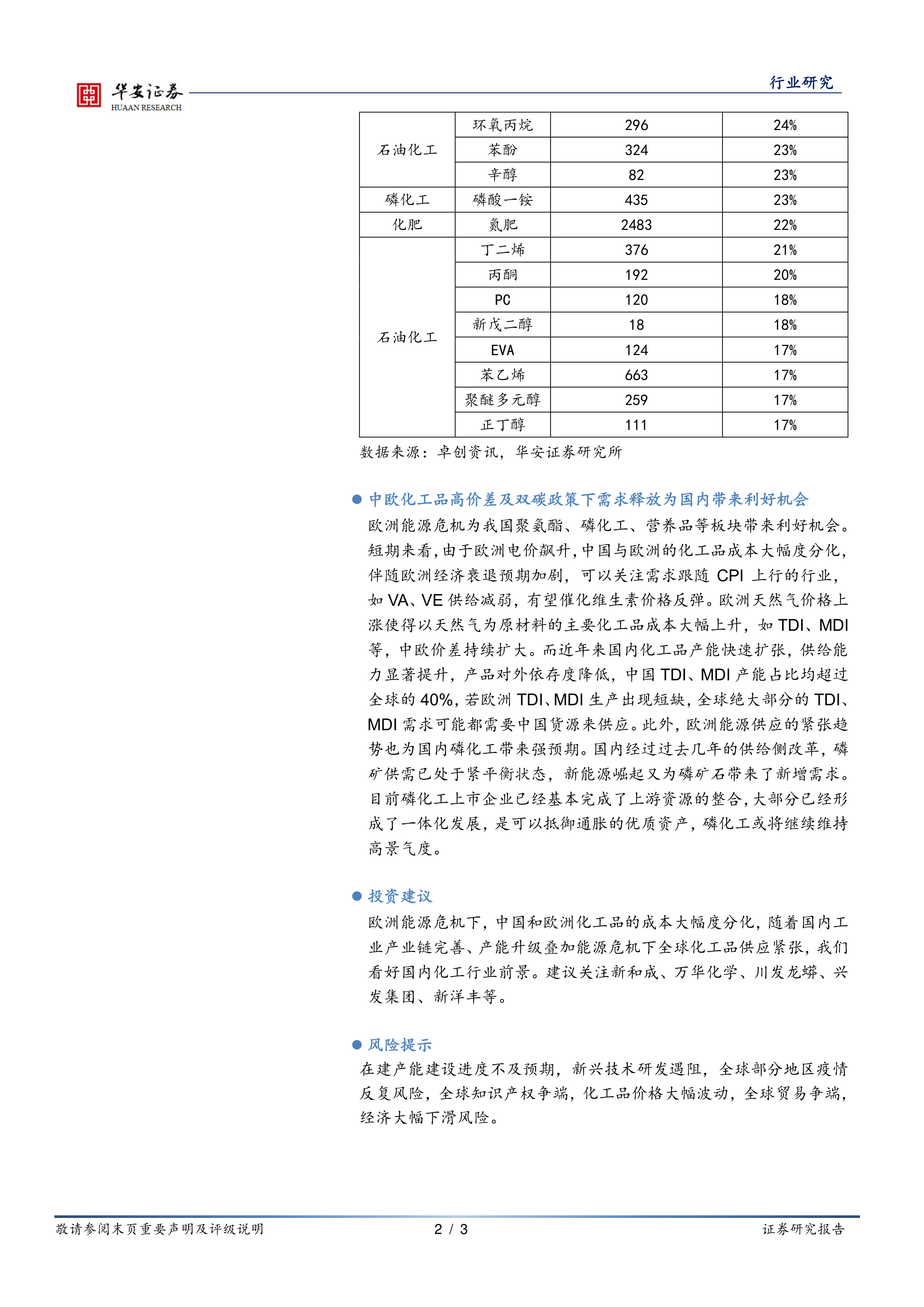

欧洲能源危机愈演愈烈,重点关注欧洲产能占比较大化工品

欧洲化工对天然气依赖较高, 巴斯夫曾表示,在欧洲,其购买的 60%天然气用于生产所需的能源——蒸汽和电力,剩余的 40%被用作生产基础化学品。 天然气短缺将对化工产品生产造成双重打击,一为生产过程将缺乏足够的能源,二为产品的制造将缺乏关键原料。 当前欧洲产能占比较高的品种有维生素、蛋氨酸、 MDI、 TDI 等, 关注此类重要化工品受益于欧洲区域性涨价传导至全球带来的涨价收益

中欧化工品高价差及双碳政策下需求释放为国内带来利好机会

欧洲能源危机为我国聚氨酯、磷化工、营养品等板块带来利好机会。短期来看,由于欧洲电价飙升,中国与欧洲的化工品成本大幅度分化,伴随欧洲经济衰退预期加剧,可以关注需求跟随 CPI 上行的行业,如 VA、 VE 供给减弱,有望催化维生素价格反弹。 欧洲天然气价格上涨使得以天然气为原材料的主要化工品成本大幅上升,如 TDI、 MDI等,中欧价差持续扩大。而近年来国内化工品产能快速扩张,供给能力显著提升,产品对外依存度降低, 中国 TDI、 MDI 产能占比均超过全球的 40%,若欧洲 TDI、 MDI 生产出现短缺,全球绝大部分的 TDI、MDI 需求可能都需要中国货源来供应。 此外, 欧洲能源供应的紧张趋势也为国内磷化工带来强预期。 国内经过过去几年的供给侧改革,磷矿供需已处于紧平衡状态,新能源崛起又为磷矿石带来了新增需求。目前磷化工上市企业已经基本完成了上游资源的整合,大部分已经形成了一体化发展,是可以抵御通胀的优质资产,磷化工或将继续维持高景气度。

投资建议

欧洲能源危机下, 中国和欧洲化工品的成本大幅度分化,随着国内工业产业链完善、 产能升级叠加能源危机下全球化工品供应紧张,我们看好国内化工行业前景。建议关注新和成、 万华化学、 川发龙蟒、 兴发集团、 新洋丰等。

风险提示

在建产能建设进度不及预期,新兴技术研发遇阻,全球部分地区疫情反复风险, 全球知识产权争端, 化工品价格大幅波动, 全球贸易争端,经济大幅下滑风险。

微信扫一扫-立即使用

微信扫一扫-立即使用