中心思想

本报告的核心观点是:MDI和丁二烯市场价格持续上涨,主要受供给侧因素影响,短期内价格有望继续冲高。建议关注相关龙头企业以及具有政策支撑的国产替代相关新材料板块。

MDI市场高位运行及价格上涨驱动因素分析

国内MDI市场持续高位运行,纯MDI均价达到34333元/吨,7日环比上涨28.69%;聚合MDI均价为21683元/吨,7日环比上涨6.20%。价格上涨的主要原因是海外MDI装置大面积停车,导致进口货源紧张,以及巴斯夫上调MDI挂牌价格提振市场氛围。此外,下游白色家电、建材等行业需求回暖也对MDI价格形成支撑。10月下旬亚太地区MDI装置将陆续进入停工检修,货源进一步紧张,预计短期内MDI价格将继续上涨。

丁二烯价格快速上涨及市场供需分析

国内丁二烯市场价格持续走高,10月23日均价达到9700元/吨,7日环比涨幅高达37.59%。价格快速上涨主要源于两方面:一是海外装置检修减产,国内货源出口需求增加,且国内新装置产能不及预期,市场供货紧张;二是下游一次性手套用丁腈胶乳和ABS行业满负荷开工,轮胎、汽车等终端行业景气度上升,丁二烯需求旺盛。预计未来丁二烯价格仍有上行空间。

主要内容

本报告详细分析了2020年10月19日至10月25日期间化工行业市场行情,涵盖了市场回顾、原油和天然气价格走势、化纤、聚氨酯、农药化肥、其他产品价格走势以及行业动态和上市公司动态等方面。

上周市场回顾及板块行情分析

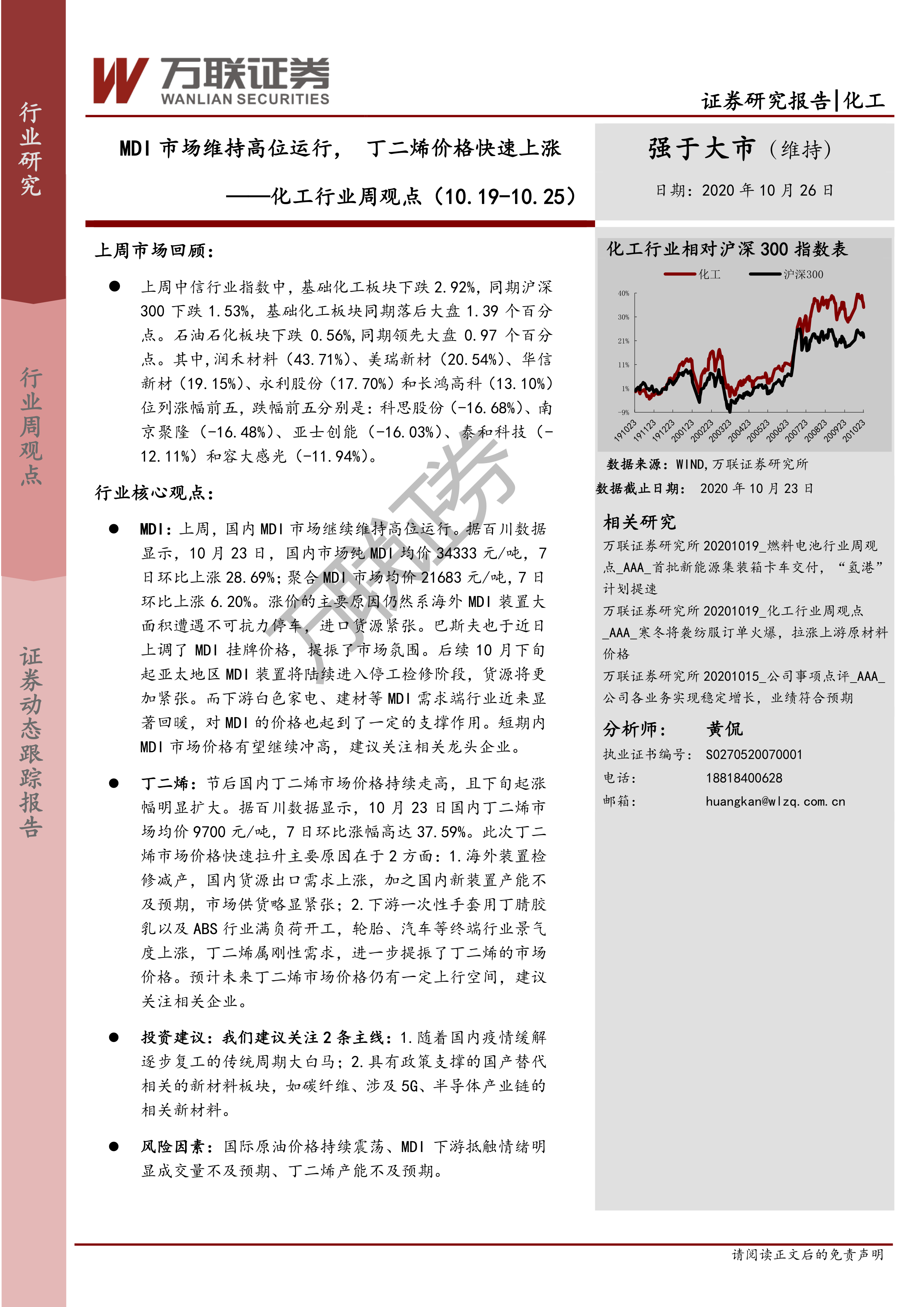

上周,中信基础化工板块下跌2.92%,跑输沪深300指数1.39个百分点。石油石化板块则跑赢大盘0.97个百分点。润禾材料、美瑞新材、华信新材、永利股份和长鸿高科涨幅居前,科思股份、南京聚隆、亚士创能、泰和科技和容大感光跌幅居前。中信基础化工二级子板块表现分化,其他塑料制品和氟化工小幅上涨,氨纶、化学纤维、粘胶、钛白粉和碳纤维跌幅较大。

化工产品价格走势分析

上周,丁二烯、DMF、纯MDI、SBS和双氧水价格涨幅居前,天然气现货、丙酮、维生素D3、维生素K3和2%生物素价格跌幅居前。报告中提供了详细的表格,列出了多个化工产品的价格及涨跌幅数据,涵盖了原油、天然气、MEG、涤纶长丝、涤纶短纤、聚酯切片、纯MDI、聚合MDI、苯胺、甲苯、草甘膦、尿素、黄磷、氯化钾、氯化铵、合成氨、煤焦油、工业萘、煤沥青、苯乙烯、甲醛、甲醇、聚丙烯、丙酮、石蜡、丙烷、丙烯腈、丙烯酸、纯苯、醋酸、丁二烯、醋酸酐、己内酰胺、甘油、辛醇、无水乙醇、乙二醇、正丁醇、异丙醇、DMF、DOP、丙烯酸甲酯、甲基丙烯酸、正己烷、碳酸锂和DMC等多种化工产品。

原油和天然气市场分析

上周末,WTI期货价格下跌2.46%,布伦特期货价格下跌3.67%。欧洲新的封锁措施、利比亚原油供应增加以及对全球疫情蔓延的担忧导致油价下跌。但美国达成财政刺激预期以及美国原油库存下降的预期支撑了油价。

化纤行业分析

报告分析了MEG、涤纶长丝、涤纶短纤和聚酯切片的价格走势,并提供了相应的图表数据。

聚氨酯行业分析

报告分析了纯MDI和聚合MDI的价格走势,并分析了价格上涨的原因。

农药化肥行业分析

报告分析了草甘膦、百草枯、麦草畏、毒死蜱、吡虫啉以及尿素等农药化肥的价格走势,并分析了市场供需情况。

其他化工产品价格走势分析

报告提供了大量其他化工产品价格走势图表,包括甲醛、甲醇、聚丙烯、丙酮、石蜡、丙烷、丙烯腈、丙烯酸、纯苯、醋酸、丁二烯、醋酸酐、己内酰胺、甘油、辛醇、无水乙醇、乙二醇、正丁醇、异丙醇、DMF、DOP、丙烯酸甲酯、甲基丙烯酸、正己烷、碳酸锂和DMC等。

行业动态和上市公司动态分析

报告总结了聚合MDI价格上涨的驱动因素,分析了丁二烯价格持续上涨的原因,并介绍了2020石油和化工企业500强排行榜,以及中国对美欧韩产三元乙丙橡胶征收反倾销保证金等行业动态。

总结

本报告基于万联证券研究所发布的化工行业周观点报告,利用统计数据和图表,对2020年10月19日至10月25日期间化工行业市场,特别是MDI和丁二烯市场进行了深入分析。报告指出,MDI和丁二烯价格上涨主要受供给侧因素影响,短期内价格有望继续冲高。报告建议投资者关注相关龙头企业以及具有政策支撑的国产替代相关新材料板块,同时提示了国际原油价格震荡、MDI下游抵触情绪、丁二烯产能不及预期等风险因素。 报告内容翔实,数据丰富,为投资者提供了较为全面的市场分析和投资建议。

微信扫一扫-立即使用

微信扫一扫-立即使用