上周市场回顾:

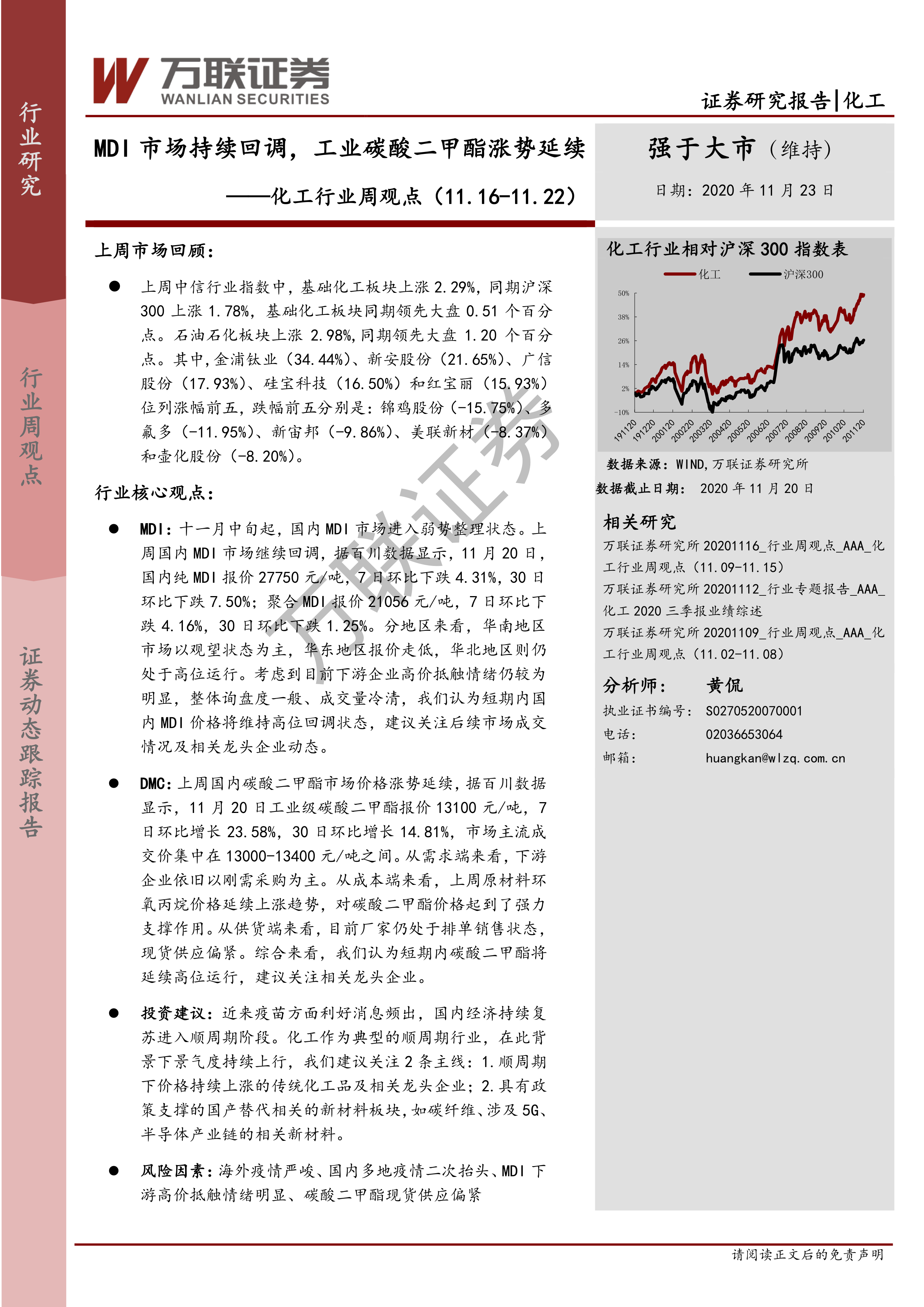

上周中信行业指数中,基础化工板块上涨 2.29%,同期沪深300 上涨 1.78%,基础化工板块同期领先大盘 0.51 个百分点。石油石化板块上涨 2.98%,同期领先大盘 1.20 个百分点。其中,金浦钛业(34.44%)、新安股份(21.65%)、广信股份(17.93%)、硅宝科技(16.50%)和红宝丽(15.93%)位列涨幅前五,跌幅前五分别是:锦鸡股份(-15.75%)、多氟多(-11.95%)、新宙邦(-9.86%)、美联新材(-8.37%)和壶化股份(-8.20%)。

行业核心观点:

MDI: 十一月中旬起,国内 MDI 市场进入弱势整理状态。 上周国内 MDI 市场继续回调, 据百川数据显示, 11 月 20 日,国内纯 MDI 报价 27750 元/吨, 7 日环比下跌 4.31%, 30 日环比下跌 7.50%;聚合 MDI 报价 21056 元/吨,7 日环比下跌 4.16%,30 日环比下跌 1.25%。分地区来看,华南地区市场以观望状态为主,华东地区报价走低,华北地区则仍处于高位运行。考虑到目前下游企业高价抵触情绪仍较为明显,整体询盘度一般、成交量冷清,我们认为短期内国内 MDI 价格将维持高位回调状态,建议关注后续市场成交情况及相关龙头企业动态。

DMC: 上周国内碳酸二甲酯市场价格涨势延续, 据百川数据显示,11 月 20 日工业级碳酸二甲酯报价 13100 元/吨,7日环比增长 23.58%,30 日环比增长 14.81%,市场主流成交价集中在 13000-13400 元/吨之间。从需求端来看,下游企业依旧以刚需采购为主。从成本端来看,上周原材料环氧丙烷价格延续上涨趋势,对碳酸二甲酯价格起到了强力支撑作用。从供货端来看,目前厂家仍处于排单销售状态,现货供应偏紧。综合来看,我们认为短期内碳酸二甲酯将延续高位运行,建议关注相关龙头企业。

投资建议:近来疫苗方面利好消息频出,国内经济持续复苏进入顺周期阶段。化工作为典型的顺周期行业,在此背景下景气度持续上行,我们建议关注 2 条主线:1.顺周期下价格持续上涨的传统化工品及相关龙头企业;2.具有政策支撑的国产替代相关的新材料板块,如碳纤维、涉及 5G、半导体产业链的相关新材料。

风险因素: 海外疫情严峻、 国内多地疫情二次抬头、 MDI 下游高价抵触情绪明显、碳酸二甲酯现货供应偏紧

微信扫一扫-立即使用

微信扫一扫-立即使用