中心思想

本报告的核心观点是:华为Mate 60 Pro的热销有望带动消费电子市场回暖,并为国产替代材料提供广阔发展空间。报告重点分析了华为手机的市场表现及其对产业链的影响,并推荐了在OCA光学胶和PI薄膜领域具有国产替代优势的两家公司:斯迪克和瑞华泰。

华为Mate 60 Pro的市场表现及影响

华为Mate 60 Pro的提前开售及火爆销售,展现了其强大的市场竞争力和消费者对其的认可。这不仅标志着华为高端手机的回归,更重要的是,它有望成为催化剂,加速消费电子市场的复苏。 报告数据显示,2023年上半年消费电子市场需求低迷,但华为Mate 60 Pro的热销有望扭转这一局面,带动下半年消费电子市场的回暖。

国产替代材料的市场机遇

报告指出,OCA光学胶和PI薄膜等关键材料长期被国外企业垄断,国产化率偏低。华为手机的强势回归,为国产替代材料提供了巨大的市场机遇。随着华为手机出货量的增加,对上游产业链,特别是国产替代供应商的拉动作用将日益显著,从而推动国产替代材料的市场份额提升。

主要内容

华为Mate 60 Pro的市场表现及行业影响

本节详细分析了华为Mate 60 Pro的市场表现,包括其产品亮点、销售数据以及对消费电子市场的影响。报告指出,华为Mate 60 Pro的成功,不仅在于其先进的技术和卓越的性能,更在于其象征意义——代表着国产高端手机的回归和对国际制裁的突破。 报告通过图表数据展现了2020年第二季度至2023年第二季度全球及中国智能手机市场出货量变化趋势,以及2023年第二季度中国前五大智能手机厂商的市场份额,并以此论证了华为手机的逆势增长及其对行业复苏的潜在推动作用。

国产替代材料市场分析:OCA光学胶和PI薄膜

本节重点分析了OCA光学胶和PI薄膜这两个关键材料的市场现状、技术壁垒以及国产替代的机遇。报告指出,OCA光学胶和PI薄膜市场长期被国外巨头垄断,国内厂商规模小、产品种类单一,高端市场国产化率低。然而,随着国家产业结构升级和关键材料国产化的政策支持,以及华为等国内厂商对国产材料的需求增加,国产替代材料的市场空间巨大。

斯迪克公司分析

本节对斯迪克公司进行了详细的分析,包括其主要产品、市场地位、竞争优势以及未来发展前景。报告指出,斯迪克公司在OCA光学胶和电子胶粘材料领域具有较强的竞争力,其胶膜一体化布局和规模优势,能够有效降低成本,提升市场竞争力。 报告通过图表展示了斯迪克公司各板块营业收入和毛利情况,以及其电子胶粘材料的主要产品和应用领域,并分析了其在OCA光学胶市场上的竞争优势和未来发展潜力。

瑞华泰公司分析

本节对瑞华泰公司进行了详细的分析,包括其主要产品、市场地位、竞争优势以及未来发展前景。报告指出,瑞华泰公司专注于高性能PI薄膜的研发和生产,其热控PI薄膜和电子PI薄膜是公司业绩增长的主要驱动力。嘉兴项目的投产将进一步提升公司的产能和竞争力,加速实现国产替代。 报告通过图表展示了瑞华泰公司各业务营收变化、下游客户以及高导热石墨膜前驱体PI薄膜的应用示例,并分析了其在高性能PI薄膜市场上的竞争优势和未来发展潜力,以及嘉兴项目对公司发展的重要意义。

投资建议与风险提示

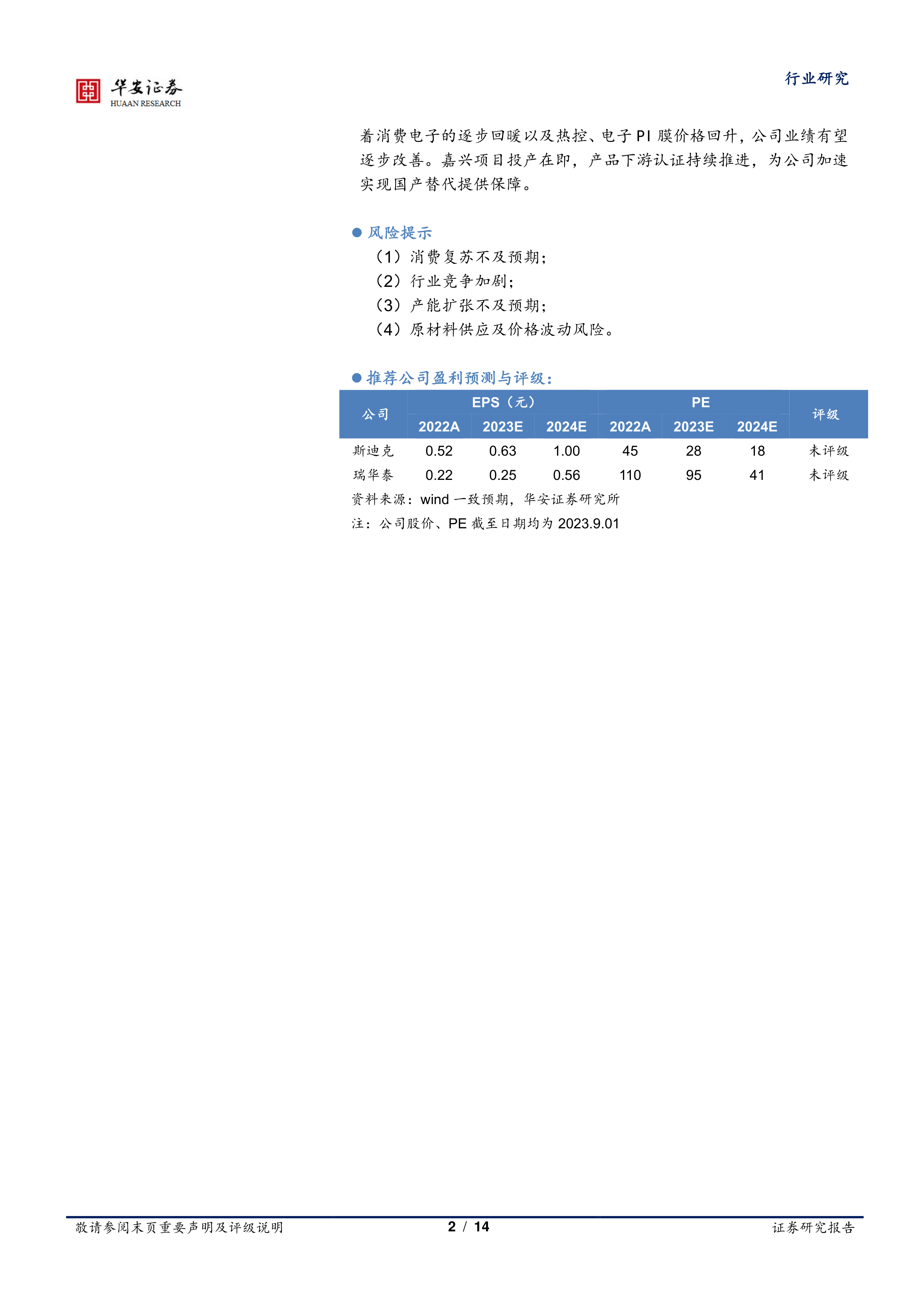

本节对斯迪克和瑞华泰两家公司提出了投资建议,并列出了相应的风险提示。报告建议关注这两家公司,因为它们在各自领域具有国产替代优势,并且有望受益于消费电子市场的回暖和华为手机产业链的复苏。 报告同时指出了消费复苏不及预期、行业竞争加剧、产能扩张不及预期以及原材料供应及价格波动等风险因素。

总结

本报告基于华为Mate 60 Pro的热销这一事件,分析了消费电子市场回暖的可能性,并深入探讨了国产替代材料,特别是OCA光学胶和PI薄膜的市场机遇。报告推荐了斯迪克和瑞华泰两家公司,认为它们有望受益于行业复苏和国产替代趋势。 然而,报告也提醒投资者注意潜在的风险,建议投资者在投资决策前进行充分的风险评估。 总而言之,本报告认为华为Mate 60 Pro的成功对消费电子行业和国产替代材料产业具有重要的战略意义,值得持续关注。

微信扫一扫-立即使用

微信扫一扫-立即使用