中心思想

本报告的核心观点是:2023年基础化工行业将呈现触底反弹的态势,传统行业盈利能力有望修复,新材料行业将加速落地。具体而言,报告从宏观经济形势、行业景气度、成本压力、产能扩张等多个维度进行了深入分析,并对重点关注的传统化工和新材料公司进行了盈利预测,最终维持基础化工行业“推荐”评级。

宏观经济复苏预期与行业触底反弹

报告指出,2022年全球经济受俄乌冲突和高通胀影响增速放缓,但预计2023年新兴经济体将逐步复苏,中国GDP增速有望回升至4.44%。房地产市场在经历低迷后,在保交楼政策和融资支持下,竣工面积有望回补,带动下游需求。家电、汽车等行业也将在需求复苏和政策支持下逐步回暖。这些宏观经济的积极预期为基础化工行业的触底反弹提供了有利条件。

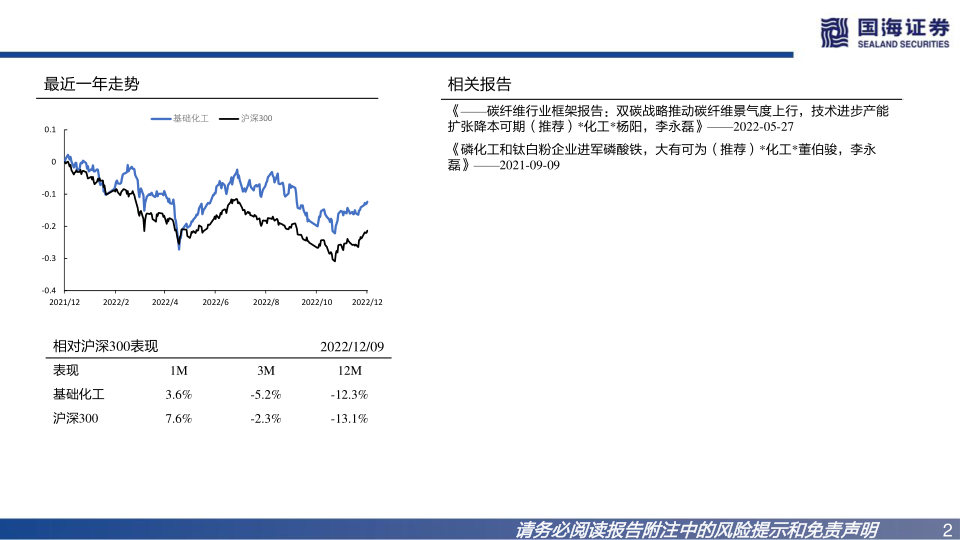

行业景气度回落与估值低位

报告跟踪了205种化工品价格,构建了国海化工景气指数。该指数在2022年4月达到近十年高点后,由于原油价格回落和国内需求走弱而回落。尽管如此,化工行业估值已处于历史低位,为投资提供了较好的安全边际。

主要内容

本报告详细分析了基础化工行业,并对传统化工和新材料行业进行了细分,分别提供了市场分析和重点公司盈利预测。

传统化工行业:盈利触底反弹

报告认为,2023年传统化工行业下游需求将复苏,成本压力将缓解,但供给扩张加速,行业分化加剧。报告重点关注盈利触底反弹的标的,并按细分行业(聚氨酯、轮胎和橡胶加工、民营炼化和涤纶、煤化工、复合肥、农药、钛白粉、氯碱、氨纶、改性塑料、油脂化工、硫化工)分别分析了行业现状、价格走势、成本变化、产能情况以及重点公司(万华化学、玲珑轮胎、赛轮轮胎、森麒麟、通用股份、阳谷华泰、双箭股份、软控股份、确成股份、卫星化学、桐昆股份、新凤鸣、恒力石化、荣盛石化、东方盛虹、恒逸石化、东华能源、华锦股份、华鲁恒升、宝丰能源、鲁西化工、江苏索普、新洋丰、云图控股、芭田股份、扬农化工、长青股份、利尔化学、广信股份、龙佰集团、中泰化学、新疆天业、三友化工、滨化股份、泰和新材、华峰化学、金发科技、国恩股份、赞宇科技、粤桂股份等)的盈利预测。 报告提供了详细的图表数据,包括重点关注公司2021年、2022年预期、2023年预期和2024年预期归母净利润、EPS和PE等关键财务指标。 并分析了MDI、轮胎、涤纶长丝、煤化工产品、复合肥、农药、钛白粉、氯碱、氨纶、改性塑料、油脂化工、硫化工等细分行业的开工率预测。

新材料行业:技术突破和景气向上

报告指出,新材料行业进入产业落地期,2023年需求复苏将引流二级市场资金,投资将更加重视产业化落地和业绩兑现。报告重点关注契合国家政策的“卡脖子”材料、新动能、产业链安全、绿色低碳等方向,并按细分领域(新能源材料装置设计建造和己二腈、电子化学品、锂电池材料、光伏材料、风电材料、钒电池材料、钠离子电池材料、合成生物学、塑料添加剂、食品添加剂、纤维素醚、气凝胶)分别分析了行业现状、技术突破、市场空间以及重点公司(中国化学、瑞华泰、万润股份、彤程新材、晶瑞电材、雅克科技、久日新材、江化微、国瓷材料、黑猫股份、永东股份、信德新材、天奈科技、蓝晓科技、盐湖股份、唯赛勃、沃顿科技、久吾高科、泰和新材、中化国际、云天化、川恒股份、兴发集团、新洋丰、云图控股、川发龙蟒、芭田股份、川金诺、巨化股份、永和股份、东岳集团、三美股份、联创股份、金石资源、中欣氟材、道恩股份、回天新材、集泰股份、远兴能源、三友化工、山东海化、合盛硅业、福斯特、吉林化纤、中复神鹰、光威复材、上海石化、濮阳惠成、钒钛股份、中核钛白、龙佰集团、百合花、美联新材、七彩化学、凯赛生物、华恒生物、利安隆、新和成、金禾实业、浙江医药、山东赫达、晨光新材、宏柏新材、泛亚微透等)的盈利预测。报告同样提供了详细的图表数据,包括重点关注公司2021年、2022年预期、2023年预期和2024年预期归母净利润、EPS和PE等关键财务指标。

总结

本报告对2023年基础化工行业发展趋势进行了全面分析,认为传统行业将触底反弹,新材料行业将加速落地。报告基于对宏观经济形势、行业景气度、成本压力、产能扩张等因素的综合研判,并结合对重点公司的盈利预测,最终维持基础化工行业“推荐”评级。 报告中大量图表数据直观地展现了各细分行业的市场现状、发展趋势以及重点公司的财务状况,为投资者提供了有价值的参考信息。 然而,报告也明确指出了行业面临的风险,例如原材料价格波动、下游需求变化、产能过剩等,投资者需谨慎决策。

微信扫一扫-立即使用

微信扫一扫-立即使用