中心思想

本报告的核心观点是:医药生物行业本周表现强于大盘,三季度业绩陆续披露,市场情绪开始修复,部分热门赛道持续驱动行业关注度提升。未来投资策略应关注业绩超预期、环比持续改善的个股,以及带状疱疹疫苗、GLP-1药物、部分医疗器械和医疗服务企业等细分领域。

三季度业绩驱动市场情绪修复

本周医药生物行业整体向好,主要原因在于:1. 市场整体处于中长期历史较低位置;2. 三季度业绩逐步落地,政策影响逐步弱化;3. 部分热门赛道(如GLP-1)持续驱动医药关注度提升。 这表明市场对医药行业的信心正在恢复,投资者开始关注业绩表现。

主要内容

行情回顾与下周投资策略

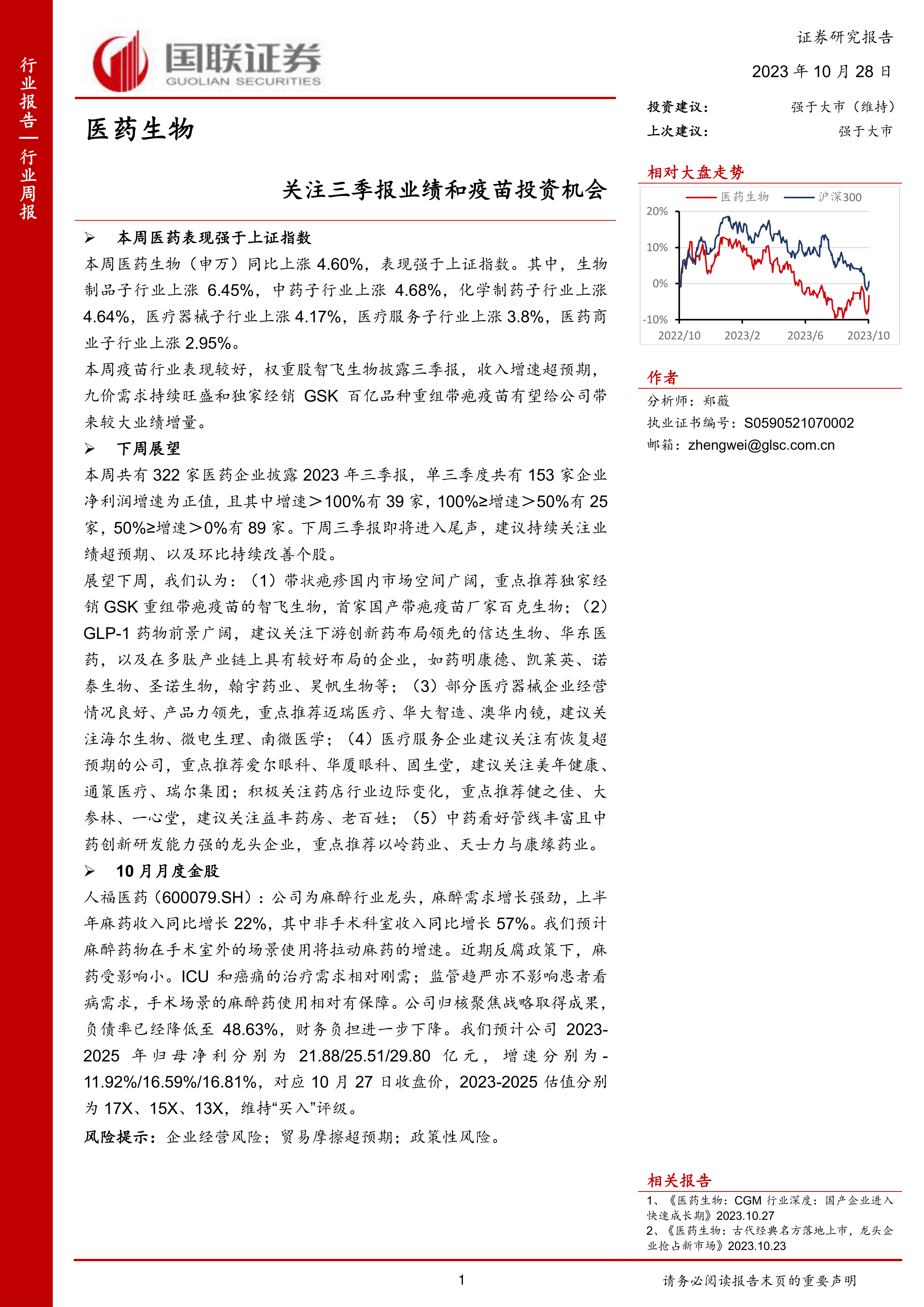

本周医药生物(申万)上涨4.60%,强于上证指数。各子行业均上涨,其中生物制品涨幅最大(6.45%)。智飞生物三季报收入增速超预期,带动疫苗行业表现领先。下周建议关注业绩超预期和环比持续改善的个股。

下周投资策略细分领域

- 疫苗: 重点推荐智飞生物(独家经销GSK重组带疱疫苗)和百克生物(首家国产带疱疫苗厂家),看好带状疱疹疫苗广阔的国内市场空间。

- 药品: 关注创新药,特别是ADC药物和出海的创新药企,如科伦博泰、恒瑞医药、百利天恒、迈威生物、翰森制药、乐普生物、百济神州、君实生物、和黄医药。

- 器械: 重点推荐迈瑞医疗、华大智造、澳华内镜,建议关注海尔生物、微电生理、南微医学,以及体外诊断公司(新产业、安图生物、亚辉龙、迈克生物、迪瑞医疗)。

- 医疗服务: 重点推荐爱尔眼科、华厦眼科、固生堂,建议关注美年健康、通策医疗、瑞尔集团。积极关注药店行业边际变化,重点推荐健之佳、大参林、一心堂,建议关注益丰药房、老百姓。

- 中药: 重点推荐以岭药业、天士力、康缘药业,以及华润三九、太极集团、江中药业、东阿阿胶、康恩贝等龙头企业。

本周深度报告概览

本周发布三篇深度报告,分别针对古代经典名方、固生堂和CGM行业。

古代经典名方落地上市,龙头企业抢占新市场

报告指出,古代经典名方有望高速发展,龙头企业凭借研发能力、产业链优势和品牌影响力,将占据市场主导地位。建议关注康缘药业、以岭药业、天士力、华润三九、太极集团等龙头企业。

固生堂:中医连锁龙头,全国化布局快速推进

报告分析了固生堂作为中医医疗服务龙头企业的快速扩张战略,并看好其在千亿级中医服务市场的增长潜力。

CGM行业深度:国产企业进入快速成长期

报告探讨了CGM行业快速增长的市场前景,以及国产企业凭借性价比优势逐步追赶进口巨头的趋势。重点推荐鱼跃医疗和三诺生物。

产业及政策总结

本节总结了近期发布的与医药行业相关的政策公告,包括药品委托生产监督管理、牙科种植体注册审查指导原则以及药品集中带量采购文件征求意见稿等。

一级投融资热点跟踪

本周海外一级投融资主要集中在生物制药和新药研发领域,国内则集中在数字化医疗、医药研发和医疗器械领域。报告列出了本周海外和国内投融资事件前十名。

二级医药公司动态更新

本节提供了本周重要公司公告和医药公司业绩情况,包括部分公司三季度业绩数据和净利润增速统计。

总结

本报告对医药生物行业本周行情进行了回顾,并对下周投资策略进行了展望。报告指出,三季度业绩的陆续披露和市场情绪的修复是本周医药行业表现强于大盘的主要原因。未来投资应关注业绩超预期、环比持续改善的个股,以及带状疱疹疫苗、GLP-1药物、部分医疗器械和医疗服务企业等细分领域。报告还对本周发布的深度报告和相关政策进行了总结,并提供了本周一级投融资热点跟踪和二级医药公司动态更新。 需要注意的是,报告中提到的投资建议仅供参考,投资者应根据自身情况进行独立判断。 报告也明确指出了企业经营风险、贸易摩擦超预期和政策性风险等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用