中心思想

本报告的核心观点是:2024年8月医药生物板块表现相对稳健,跑赢沪深300指数,中报利空出尽后,市场风险偏好有望回暖,Q3基本面有望改善,建议积极加配医药板块,关注业绩修复、政策催化和基本面持续强劲的个股。

中报利空出尽,Q3基本面有望改善

2024年中报显示,医药上市公司收入小幅下滑,利润总额下降,但扣非净利润增长,主要受政策环境变动影响。然而,企业持续降本增效,行业基本面已完成阶段性筑底。展望下半年,随着企业适应政策环境,收入和业绩增速有望逐季修复。

积极加配医药板块,关注重点个股

目前医药板块估值处于相对低位,基本面有望逐步向好,建议积极加配。重点关注以下几类个股:低基数及政策催化的院内刚需产品(药品、诊断、设备、创新药、专科制剂/院内中药、医疗设备);基本面持续改善的特色原料药、低值耗材、生命科学上游;低估值、稳增长的国企改革、高股息个股;高增长、高弹性的GLP-1产业链个股。

主要内容

本报告为医药生物行业9月月报暨半季报总结,主要内容包括:行业市场走势分析、2024年中报总结、9月重点推荐个股及组合、行业热点聚焦以及风险提示。

2024年8月医药生物板块回顾

8月医药板块行情分为三个阶段:月初小幅反弹,中报披露期间承压调整,月末中报利空出尽后部分个股反弹。8月医药生物板块下跌3.3%,跑赢同期沪深300指数0.2%,位列31个子行业第11位。子板块表现分化,化学制药下跌幅度最小,医疗服务下跌幅度最大。涨幅靠前的个股主要为业绩超预期、中报利空出尽且Q3有望迎来拐点、创新成果兑现的公司。

2024年上半年医药行业中报数据详细拆分

2024年上半年,A股435家医药上市公司累计收入下滑0.2%,利润总额下降2.5%,扣非净利润增长2.5%。Q2收入下滑1.3%,利润总额下降6.4%,扣非利润持平。各子板块表现差异较大:化学原料药和化学制剂收入和利润均有增长,医疗器械收入小幅增长,利润略有下降;中药、医药商业、生物制品和医疗服务收入和利润均有不同程度的下滑。化学制剂和化学原料药毛利率提升,中药和医疗服务毛利率下降,其他子板块毛利率基本稳定。销售费用率持续降低,降本增效效果显著,但研发投入保持稳定。

分板块业绩表现分析

报告详细分析了化学制剂、化学原料药、医疗器械(含生命科学上游)、中药、医药商业、生物制品(含血制品和疫苗)、医疗服务(含CRO/CDMO、医院和ICL)等七大子板块2024年上半年的业绩表现,并对各板块的收入、利润、毛利率、期间费用率等关键指标进行了深入解读,分析了业绩变化的原因,并对未来发展趋势进行了展望。 分析中特别指出了部分子板块的拐点迹象,例如化学原料药和特色原料药在经历去库存和竞争加剧后,业绩开始改善;生命科学服务在新冠基数效应出清后,下游需求复苏。

9月重点推荐个股及组合

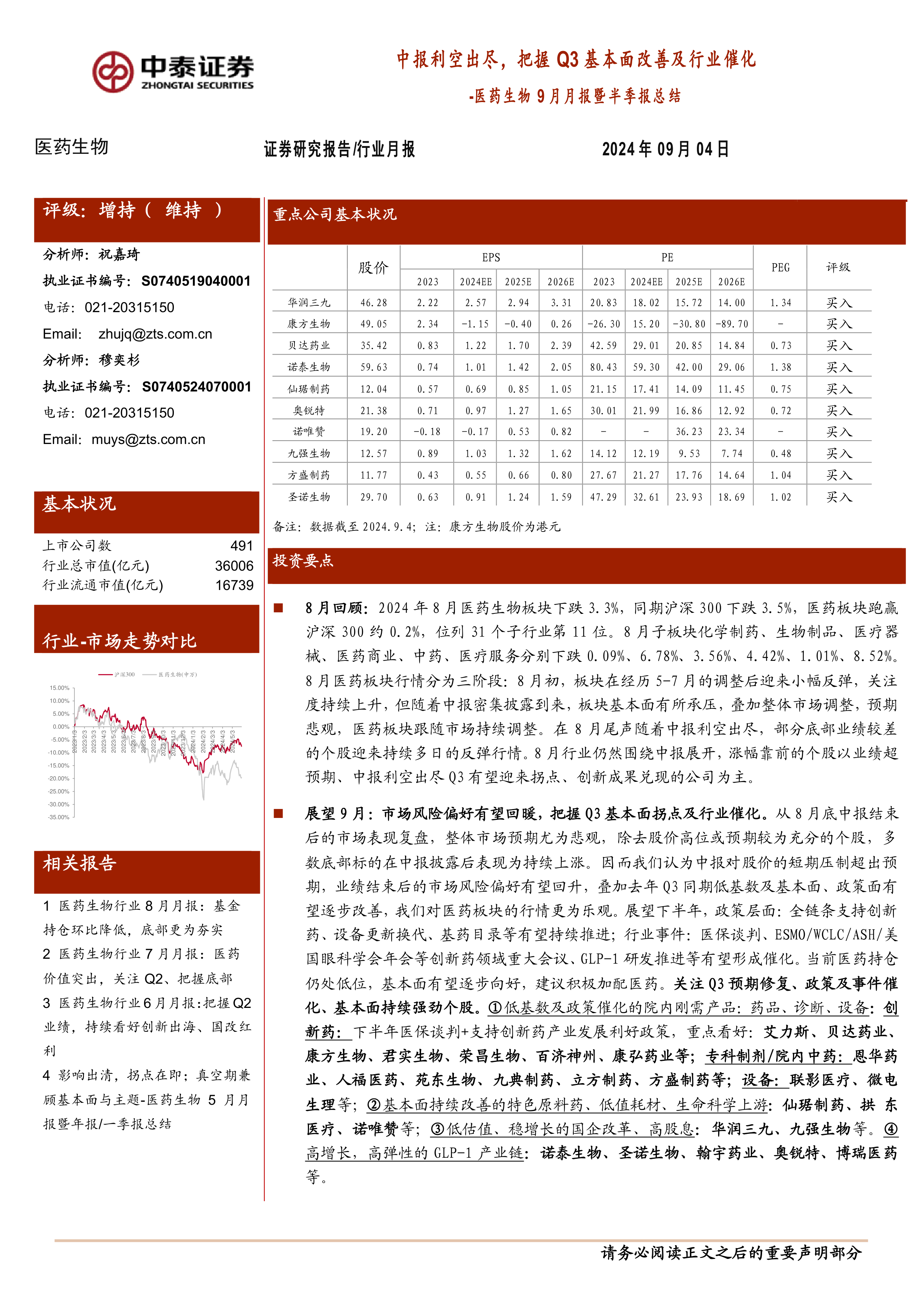

报告推荐了十只重点个股:华润三九、康方生物、贝达药业、诺泰生物、仙琚制药、奥锐特、诺唯赞、九强生物、方盛制药、圣诺生物,并对每只股票的推荐理由、未来可能的催化剂进行了详细阐述。同时,报告还对中泰医药重点推荐组合的8月表现进行了总结。

行业热点聚焦

报告关注了四个行业热点:2024年ESMO大会和WCLC大会标题发布;2024年医保目录调整初审名单发布;替尔泊肽、司美格鲁肽更新FDA短缺目录状态;猴痘疫情构成“国际关注的突发公共卫生事件”。对这些事件对医药行业的影响进行了分析和解读。

板块估值分析

报告对医药板块的估值进行了分析,以2024年盈利预测估值计算,医药板块PE为19.0倍,高于全部A股(扣除金融板块)的15.0倍;以TTM估值法计算,医药板块PE为23.1倍,低于历史平均水平。

总结

本报告对2024年8月医药生物板块的市场表现进行了回顾,并对2024年上半年医药行业的中报数据进行了详细拆分和分析,指出中报利空出尽,Q3基本面有望改善。报告还推荐了十只重点个股,并对行业热点事件进行了解读,最后对医药板块的估值进行了分析,并提出了积极加配医药板块的投资建议。 报告强调了不同子板块的差异化表现,并对未来发展趋势进行了展望,为投资者提供了有价值的参考信息。 需要注意的是,报告也指出了行业面临的政策扰动风险和药品质量风险。

微信扫一扫-立即使用

微信扫一扫-立即使用