中心思想

本报告首次覆盖10家中国医药企业和一家CRO公司(合同研究组织),基于高盛专有行业评分卡和退出市盈率估值法,对中国医药行业进行分析,并给出投资建议。报告的核心观点包括:

- 中国医药行业正经历重大转型: 药品审评审批制度改革是主要驱动力,导致研发风险回报重塑,竞争格局变化。

- 特色专科药模式是可行路径: 国内企业应专注于特定疾病领域,提升临床开发能力和商业协同效应,以提高研发回报。

- CRO公司将成为主要受益者: 创新型药企对临床试验服务的需求增长,将推动CRO行业快速发展。

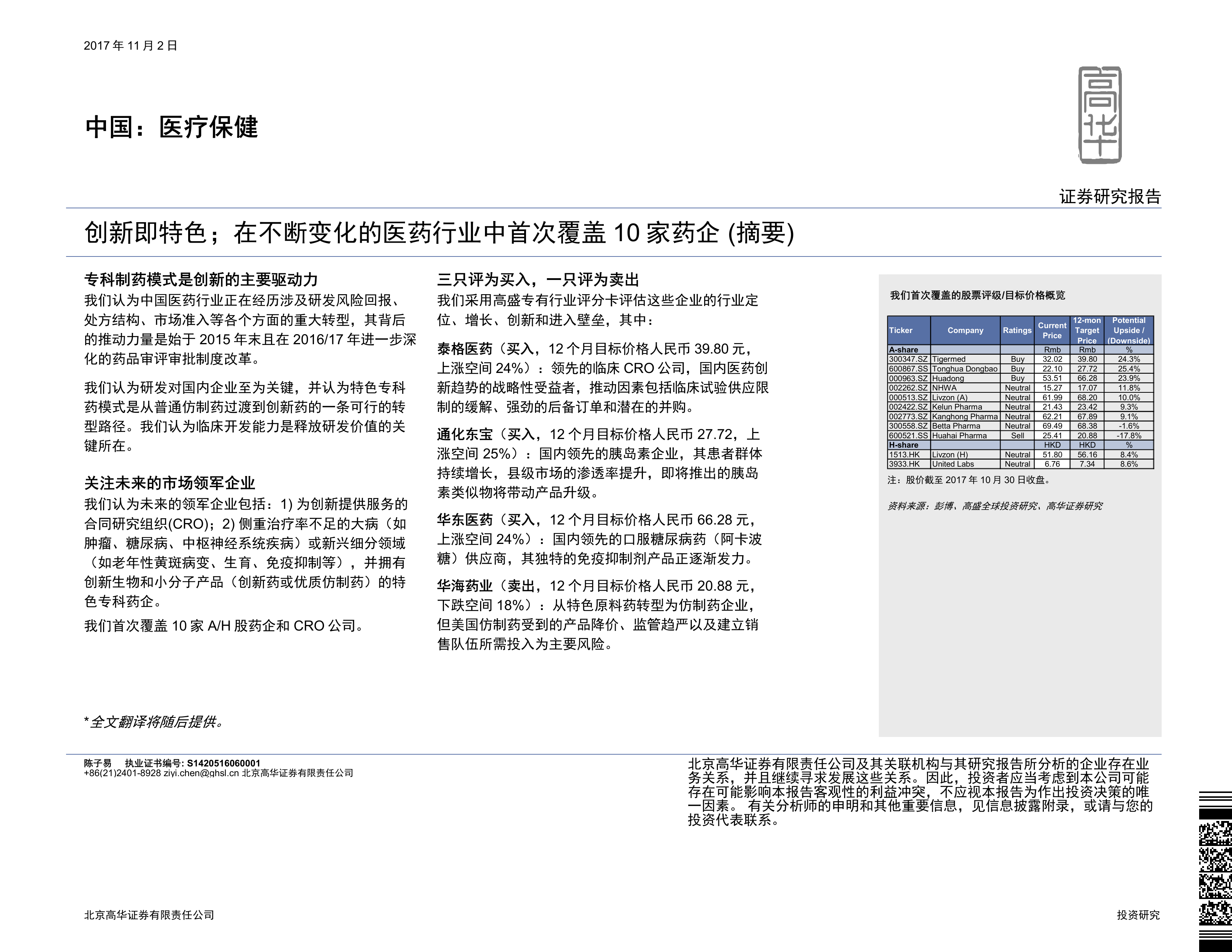

- 投资建议: 报告推荐泰格医药、通化东宝、华东医药为“买入”评级,华海药业为“卖出”评级,其余公司评级为“中性”。

中国医药行业转型与专科药模式

2015年末以来,CFDA(国家药品监督管理局)实施了一系列监管改革,旨在提高药品质量,提升行业研发和监管审批标准,使其更接近美欧标准。这些改革将中国医药市场导向:1)质量/临床疗效导向;2)创新驱动;3)对全球医药/生物技术公司更开放。

改革将导致研发回报下降,研发成本和风险显著提高,仿制药和创新药均受影响。对60个在2015年前向CFDA提交申请的仿制药研发项目分析显示,2010-2015年期间,中国仿制药的平均研发成本仅为人民币400-500万元,而2016/2017年,强制性生物等效性研究的成本可能高达人民币500-1000万元甚至更多。更严格的临床试验数据审查将导致成功率下降。

改革还将导致研发战略变化,全球领先企业竞争加剧。跨国公司将业务重点从非专利药转向专利药,而国内企业则面临机遇与挑战并存的局面:仿制药企业需注重产品质量,抓住进口替代的机遇;“Me-too/Me-better”创新型企业需加快产品上市速度;而具有潜在“First-in-class”创新能力的企业,其全球竞争力将更受重视。

特色专科药模式及投资建议

报告认为,在药品审批改革重塑研发风险/回报格局的背景下,中国医药企业应更加注重效率和资本配置。“特色专科药模式”——专注于一个或多个主要慢性/复杂疾病的医药公司——将成为国内企业脱颖而出的可行路径。

该模式包括:特色仿制药(例如华东医药在糖尿病、肾脏病和免疫抑制剂领域的布局,以及恩华药业在中枢神经系统领域的布局);特色创新药(例如贝达药业的创新型肺癌治疗药物埃克替尼,以及康弘药业的治疗年龄相关性黄斑变性的创新型生物制剂康柏西普);转型型企业(例如恒瑞医药和复星医药);生物类似物/制剂创新(例如三生制药的生物类似物产品组合,以及鲁南制药/丽珠集团的专利微球技术平台)。

报告采用高盛专有行业评分卡评估10家医药企业的市场地位、增长潜力、创新能力和业务风险,并基于退出市盈率估值法进行估值。评分卡涵盖专科治疗领域市场增长、专科药物销售占比、专科药物增长、专业化程度、研发投入、临床开发能力、销售团队规模、销售代表人均收入、商业能力等多个维度。

最终,报告给出投资建议:泰格医药(买入,12个月目标价人民币39.80元,上涨空间24%),通化东宝(买入,12个月目标价人民币27.72元,上涨空间25%),华东医药(买入,12个月目标价人民币66.28元,上涨空间24%),华海药业(卖出,12个月目标价人民币20.88元,下跌空间18%),其余公司(丽珠集团、贝达药业、康弘药业、联合制药、恩华药业、科伦药业)评级为中性。

主要内容

本报告的主要内容按照目录结构展开,包括:

- 概述: 对中国医药行业转型、专科药模式和投资建议的概述。

- 转向专科药以适应重塑的研发风险/成本制度: 分析了CFDA政策改革对研发战略的影响,以及CRO公司将成为主要受益者的原因。

- 我们启动的10家中国医药公司的GS评分卡: 利用高盛专有行业评分卡对10家公司进行评估。

- 基于退出市盈率的估值: 详细阐述了估值方法和参数。

- 关键产品一览: 对各公司主要产品的销售额、增长率、市场地位等进行总结。

- 并购框架: 分析了行业整合的可能性和驱动因素。

- 公司简介: 对每家公司进行详细的财务分析、业务分析、风险评估和投资建议。

总结

本报告对中国医药行业进行了深入分析,指出行业正经历由药品审评审批制度改革驱动的重大转型,特色专科药模式将成为国内企业提升研发回报的关键路径,CRO公司将从中受益。报告基于高盛专有行业评分卡和退出市盈率估值法,对10家医药企业和一家CRO公司进行了评估,并给出了具体的投资建议,其中泰格医药、通化东宝、华东医药被评为“买入”,华海药业被评为“卖出”,其余公司评级为“中性”。 报告还分析了各公司的业务模式、竞争格局、风险因素以及未来发展前景,为投资者提供了全面的参考信息。 需要注意的是,报告中的所有观点和预测均基于公开信息和分析师的判断,不构成投资建议,投资者应独立进行投资决策。

微信扫一扫-立即使用

微信扫一扫-立即使用