中心思想

- 本报告的核心观点是,在医药市场控费的大环境下,血制品是中国医药市场上最具防御性的板块之一,市场规模预计将从2016年的226亿元人民币(33亿美元)增长到2020年的339亿元人民币(49亿美元)。

- 报告重点关注了血制品市场的供需动态、价格趋势、竞争格局以及未来增长驱动力,并首次覆盖了华兰生物(买入)和泰邦生物(中性)两家公司。

- 报告认为,IVIG(静注人免疫球蛋白)将成为未来市场的主要驱动力,而华兰生物和泰邦生物有望受益于此趋势。

主要内容

1. 市场概览与增长驱动力

1.1 血制品市场的独特性

- 血制品市场具有原材料(血浆)短缺、寡头垄断结构、监管壁垒高等特点,使其具有较强的定价能力。

- 预计2016年至2020年,中国血制品市场规模将以高于整体医药市场的速度增长。

1.2 市场增长驱动力

- 市场增长将从白蛋白转向IVIG。

- 龙头企业的研发投入将推动产品组合多元化。

- IVIG和凝血因子制品价格上涨。

2. 市场动态分析

2.1 供需模型分析

- 白蛋白市场可能面临价格波动,但中长期需求将趋于稳定,临床应用将成为主要驱动力。

- IVIG将成为2017-2020年的市场推动因素,具有巨大的增长潜力。

- 血浆供应短缺仍将是市场的主要限制因素。

2.2 主要风险:白蛋白价格下降

- 白蛋白价格可能因供应增加、过度处方控制和医院议价能力增强而面临下行压力。

3. 长期赢家与公司评级

3.1 长期赢家特征

- 拥有较强的血浆采集能力。

- 在IVIG领域占据领先地位。

- 产品组合丰富。

- 拥有展开并购的潜在实力。

3.2 公司评级

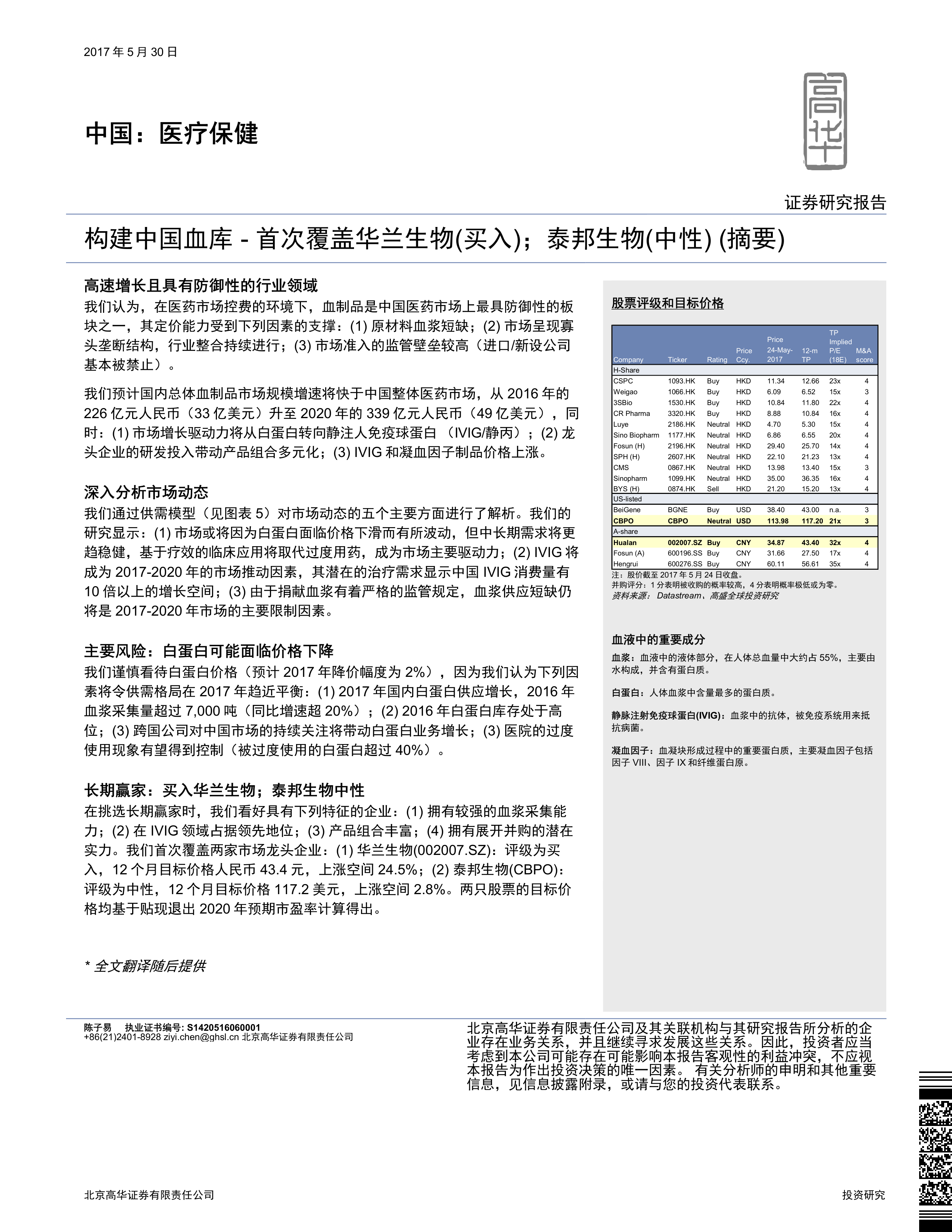

- 华兰生物(002007.SZ):买入,12个月目标价格人民币43.4元。

- 泰邦生物(CBPO):中性,12个月目标价格117.2美元。

4. 市场展望与投资建议

4.1 市场机会

- 中国血制品市场在2017-2019年仍具有吸引力,未来赢家将具备可持续的血浆供应、对IVIG/凝血因子等未来市场驱动产品的较高敞口、多元化的产品组合以及支持未来并购和业务扩张的强大资产负债表。

4.2 关键催化剂

- 2017-2019年期间,血制品市场预计将实现15%的复合年增长率。

- 新浆站审批加速。

- 国家医保目录修订,扩大IVIG和白蛋白的报销范围。

- 提高IVIG和凝血因子产率,带来潜在的利润率扩张。

4.3 投资建议

- 看好华兰生物,因其在IVIG领域的领先地位、强大的血浆采集能力、丰富的产品线以及并购潜力。

5. 华兰生物(002007.SZ)深度分析

5.1 华兰生物的优势

- 在IVIG、PCC和凝血因子领域具有领先地位。

- 产品组合丰富,有助于更好地利用血浆。

- 领先的血浆采集能力。

- 在总部所在地河南具有新的浆站审批潜力。

- 疫苗业务有望复苏。

5.2 华兰生物的财务表现

- 预计2016-2019年盈利复合年增长率为25.6%。

- 盈利增长和利润率扩张将由非白蛋白血制品(特别是IVIG和凝血因子)的增长、血浆供应的持续增长以及疫苗业务的复苏驱动。

- 股息支付率预计将保持在20%以上。

5.3 华兰生物的估值与风险

- 12个月目标价格为人民币43.4元,基于2020年市盈率估值。

- 主要风险包括新浆站审批缓慢、白蛋白价格下降、生物制剂研发不确定性以及疫苗政策变化。

6. 中国生物制药(CBPO)分析

6.1 CBPO的优势

- 早期布局IVIG市场。

- 拥有有潜力的血制品产品线。

- 可持续的血浆供应。

- 大规模产能扩张。

6.2 CBPO的风险

- 白蛋白价格下降风险。

- 新浆站审批缓慢。

- 设施搬迁带来的不确定性。

7. 行业整合与并购

7.1 行业整合趋势

- 由于新血制品公司审批暂停和浆站审批趋严,并购成为进入市场和快速扩张的唯一途径。

- 预计行业整合将持续,利好市场领导者。

7.2 并购框架

- 报告分析了华兰生物和CBPO的并购框架,认为两家公司成为并购目标的可能性较低,更可能成为市场整合中的收购方。

总结

本报告深入分析了中国血制品市场的现状、驱动因素、风险和未来发展趋势,并对华兰生物和泰邦生物两家公司进行了详细的评估。报告认为,IVIG将成为未来市场的主要增长动力,华兰生物凭借其在IVIG领域的领先地位、强大的血浆采集能力和丰富的产品组合,有望成为长期赢家。

微信扫一扫-立即使用

微信扫一扫-立即使用