中心思想

本报告的核心观点是:尿素和草甘膦价格持续上涨,驱动化工行业整体向好。短期内,尿素市场供需紧张,价格坚挺;草甘膦价格则受益于黄磷价格上涨和旺盛需求。建议投资者关注顺周期化工品龙头企业以及政策扶持下的新材料板块。

尿素市场供需紧张,价格持续上涨

尿素价格持续上涨,6月3日山东及两河地区出厂报价在2470-2530元/吨,成交价在2460-2520元/吨,环比上涨7.61%,同比上涨40.07%。 供给方面,部分尿素装置检修导致供应量下降,货源紧张,厂家限制接单;需求方面,新疆地区旺季需求强劲,南北疆涨价情绪高涨,单日涨幅达100元/吨。尽管上一轮印度招标中标量低于预期,但印度尿素缺口较大,市场对下一轮招标预期良好。

草甘膦价格维持高位,受益于黄磷价格上涨和旺盛需求

草甘膦价格上调,6月4日95%草甘膦原粉成交价在4.6-4.65万元/吨,港口FOB报价7300-7380美元/吨。供应端高负荷开工,订单已排至2021年9月;需求端依然旺盛,销售无压力。黄磷价格持续上涨为草甘膦价格上涨提供了有力支撑。

主要内容

上周市场回顾

板块行情

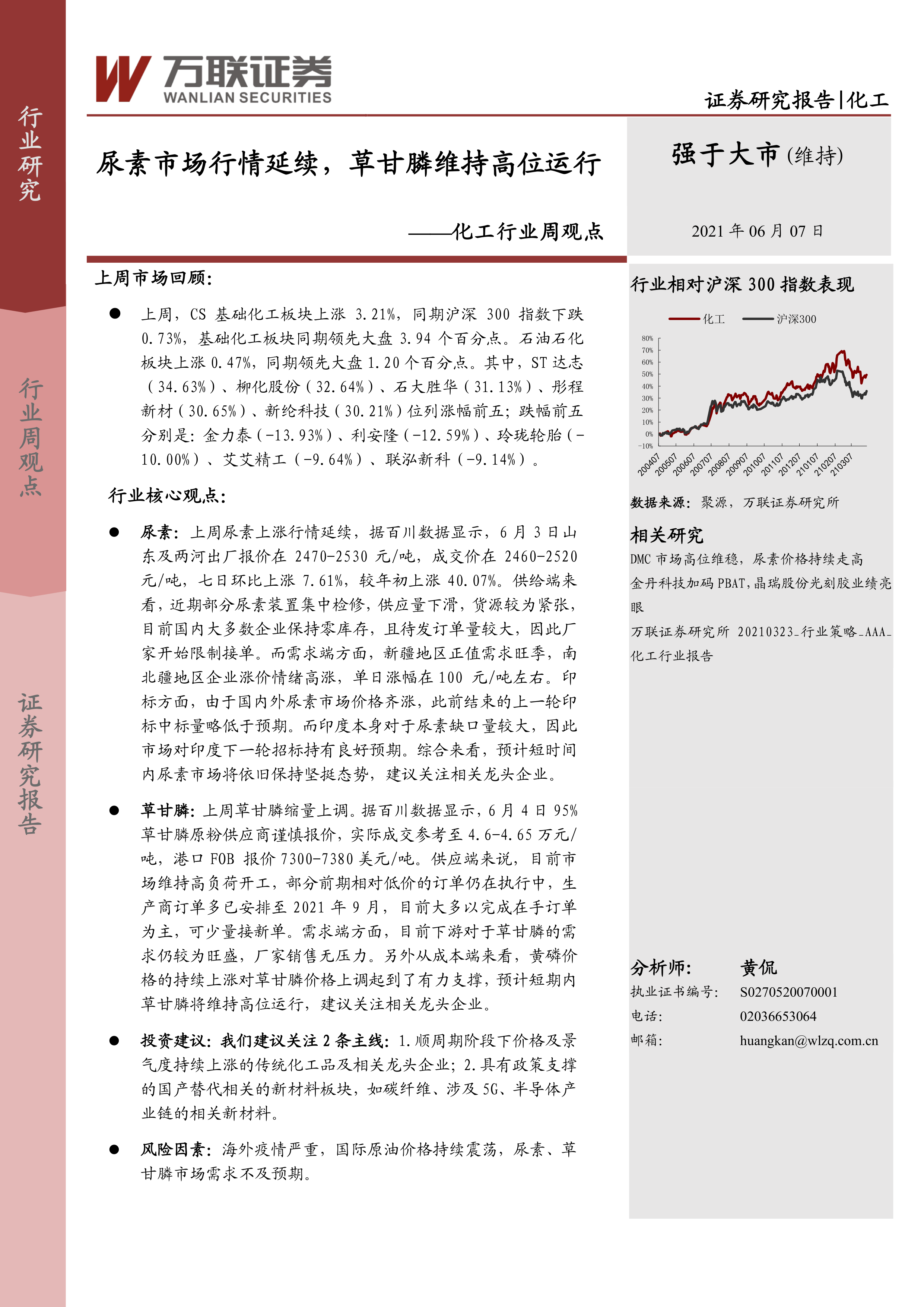

上周CS基础化工板块上涨3.21%,领先沪深300指数3.94个百分点;石油石化板块上涨0.47%,领先沪深300指数1.20个百分点。涨幅前五的股票分别为ST达志、柳化股份、石大胜华、彤程新材、新纶科技;跌幅前五的股票分别为金力泰、利安隆、玲珑轮胎、艾艾精工、联泓新科。

子板块行情

中信基础化工二级子板块中,涨幅前五的分别为碳纤维、橡胶助剂、氟化工、氮肥、膜材料;跌幅前五的分别为轮胎、合成树脂、日用化学品、改性塑料、有机硅。

化工用品价格走势

上周化工品涨幅前五的分别为丙烯酸甲酯、碳酸二甲酯、磷酸、液氯、磷酸氢钙;跌幅前五的分别为环氧丙烷、软泡聚醚、糊树脂手套料、弹性体聚醚、高回弹聚醚。 报告中提供了详细的图表数据,展示了各化工产品的价格变动情况。

原油和天然气

WTI原油价格上涨2.93%,布伦特原油价格上涨2.66%。美国原油库存减少、汽油消费增加以及强劲的经济数据支撑了油价上涨,但美国活跃石油钻井平台数量增加也带来一定影响。天然气价格下跌。

涤纶长丝、涤纶短纤和聚酯切片

报告提供了涤纶长丝(DTY、FDY、POY)、涤纶短纤和聚酯切片的价格走势图表,但未提供具体的文字描述。

聚氨酯

上周国内纯MDI市场弱势回落,价格在18800-19300元/吨之间。报告提供了纯MDI和聚合MDI的价格走势图表。

农药化肥

草甘膦

草甘膦价格缩量上调,供应商报价谨慎。

尿素

尿素价格大幅上涨,山东及两河地区出厂报价在2470-2530元/吨,成交价在2460-2520元/吨。国内日均产量环比减少,开工率下降。

其他农药

报告简要提及了百草枯、麦草畏、毒死蜱、吡虫啉的价格走势。

重点化工产品价格变动

报告提供了涵盖多种化工产品的价格变动数据表,包括乙烯、丙烯、维生素VA、ABS、PTA等,详细列出了各产品的价格、较上期和较上月的涨跌幅。

行业动态和上市公司动态

报告总结了近期化工行业的几个重要新闻事件:磷矿石价格上涨、黄磷价格暴涨、工信部和市场监管总局加强对原材料价格上涨的监测和应对、全国尿素厂技术交流年会召开。

总结

本报告基于市场数据和行业动态,分析了化工行业,特别是尿素和草甘膦市场的近期表现。尿素和草甘膦价格持续上涨,主要受供需关系和成本因素影响。 报告建议投资者关注顺周期化工品龙头企业和政策扶持下的新材料板块,同时提示了海外疫情、国际原油价格波动以及尿素、草甘膦市场需求不及预期等风险因素。 报告数据翔实,图表清晰,为投资者提供了较为全面的市场分析。

微信扫一扫-立即使用

微信扫一扫-立即使用