中心思想

本报告的核心观点是:2022年Q4医药行业基金持仓市值环比提升显著,CRO&CDMO成为加仓重点方向;本周医药板块表现弱于大盘,但医疗服务(尤其眼科)和中药板块表现较好;消费医疗复苏预期增强,但业绩拐点预计出现在Q2;建议关注需求刚性的医疗服务和弹性较大的消费医疗标的。

医药行业持仓市值分析及投资方向

2022年Q4,医药行业基金持仓市值占基金股票投资市值的比例为5.56%,环比增长11.54%,在31个申万一级行业中排名第三。其中,互联网药店和体外诊断子行业的持仓市值变动比例超过100%,体外诊断和诊断服务子行业的持仓市值变动比例超过50%。从绝对值来看,医疗研发外包、化学制剂、医院和中药行业的持仓市值变动幅度较大。药明康德、药明生物、康龙化成、泰格医药和人福医药是持仓市值增加最多的个股,CRO&CDMO成为主要加仓方向。

消费医疗复苏预期及投资策略

基于中国疾控数据显示,全国发热门诊和新冠住院人数已大幅下降,社会秩序恢复,消费复苏。报告认为医疗消费和医疗服务的复苏是渐进式的,业绩拐点预计出现在Q2,严肃医疗恢复更快但弹性小,消费医疗恢复次之但弹性大。因此,建议关注需求较为刚性的医疗服务标的(如国际医学、海吉亚医疗),以及弹性较大、恢复可能超预期的公司(如爱尔眼科、通策医疗、华厦眼科)。

主要内容

行情回顾与下周投资策略

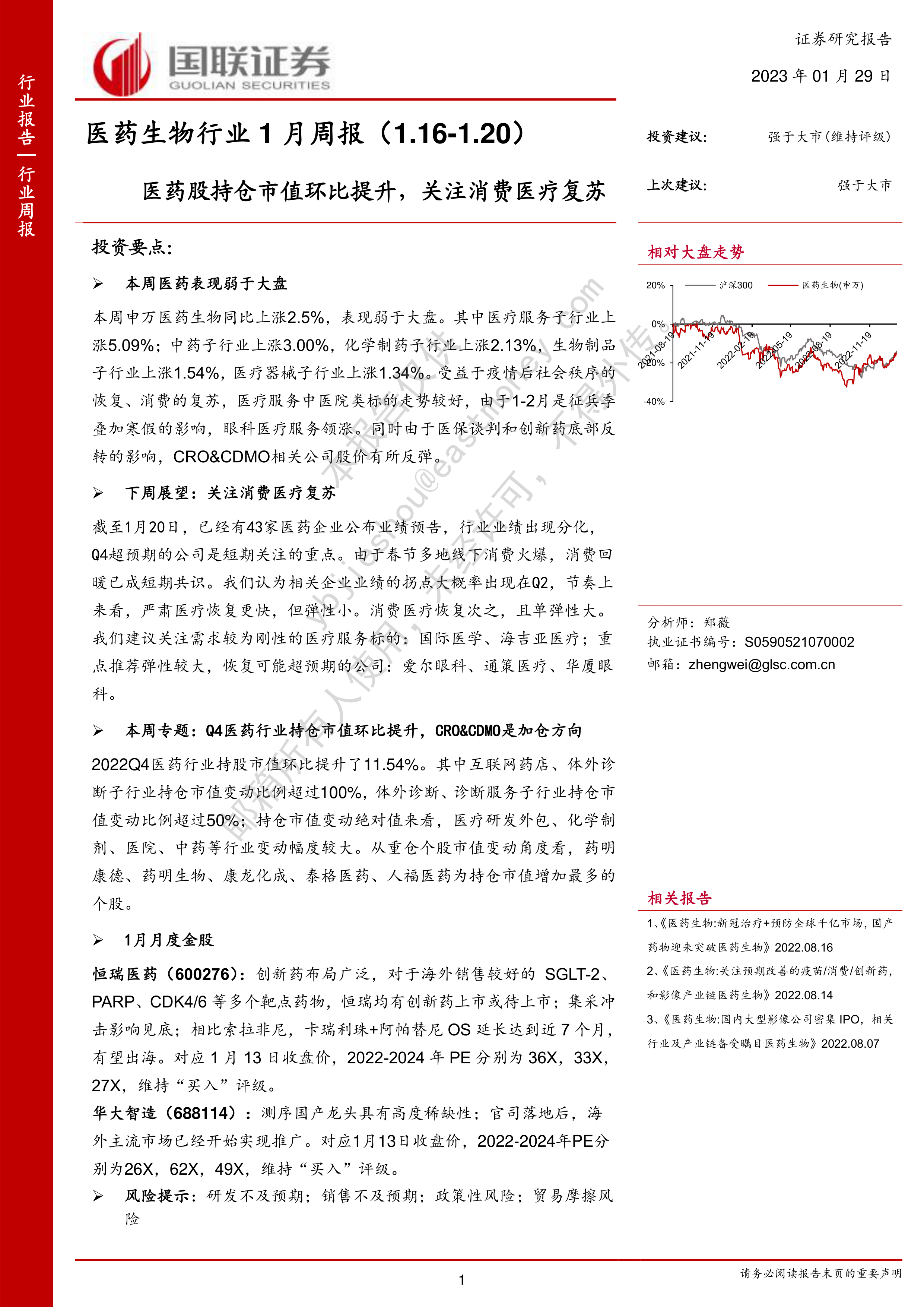

本周上证综指、中小板指和创业板指分别上涨2.18%、2.84%和3.72%。申万医药生物指数上涨2.5%,表现强于大盘。医疗服务、中药、化学制药、生物制品和医疗器械子行业均上涨,涨幅分别为5.09%、3.00%、2.13%、1.54%和1.34%。眼科医疗服务由于1-2月征兵季和寒假影响领涨。报告分析了药品、器械和消费/服务三个细分领域的市场表现和未来展望,并给出相应的投资建议。

本周专题:医药行业持仓市值环比提升

本部分详细分析了2022年Q4医药行业基金持仓市值的变化情况,并通过图表展示了各申万一级行业持股市值占比、各子行业市值变动比例及绝对值、以及重仓个股市值变动情况。数据显示,CRO&CDMO是基金加仓的主要方向。

产业及政策总结

本部分总结了本周医药行业相关的产业政策,包括加强注射用A型肉毒毒素管理,实现药品全流程可追溯,以及GLP认证管理工作制度的发布。

一级投融资热点跟踪

本部分概述了本周医药行业的一级投融资热点事件,包括海外和国内的投融资情况,涉及的领域包括再生医学、医疗分析服务、孕期综合护理服务、导管与膜材料、X光影像、微创外科和生物耗材制造等。

二级医药公司动态更新

本部分详细介绍了本周医药公司公告、业绩预告和拟上市公司动态。包括重要公司公告(如药明康德、安图生物、万泰生物等公司的减持、业绩预告等)、2022年业绩预告(按归母净利润增速排序)、以及多家拟上市公司的动态(包括公司主营业务、产品等信息)。

一周行情更新

本周申万医药生物指数下跌3.31%,表现弱于大盘。报告提供了上证综指、中小板指、创业板指以及申万医药生物指数的涨跌幅对比图表,并分析了各子行业的周涨跌幅情况,以及个股周涨跌幅前十名。

风险提示

报告最后列出了主要的投资风险,包括研发不及预期、销售不及预期、政策性风险和贸易摩擦风险。

总结

本报告基于公开数据,对2022年Q4医药行业基金持仓市值、本周医药行业行情、以及消费医疗复苏预期进行了分析,并提供了相应的投资建议。报告指出,CRO&CDMO是重要的投资方向,消费医疗复苏预期增强,但业绩拐点预计出现在Q2。投资者应关注需求刚性的医疗服务和弹性较大的消费医疗标的,同时需注意报告中列出的投资风险。 报告还提供了详细的二级市场数据和公司动态信息,为投资者提供参考。 需要注意的是,本报告仅供参考,不构成投资建议。投资者应根据自身情况进行独立判断。

微信扫一扫-立即使用

微信扫一扫-立即使用