中心思想

本报告的核心观点如下:

- 化工新材料市场波动: 本周Wind新材料指数下跌4.68%,各子行业表现分化,半导体材料、显示器件材料、有机硅材料和锂电指数均下跌,而碳纤维指数上涨。

- PEKK材料量产在即: 凯盛新材1000吨/年PEKK项目即将量产,将成为国内唯一一家工业化量产PEKK的企业,这将对高性能新材料市场产生积极影响。

- 半导体国产化进程加速: 中国半导体制造业本土化程度持续提高,预计到2027年,在28纳米以上成熟制程节点的半导体制造中,国内厂商的关键原材料和设备占比将超过50%。

化工新材料市场整体表现及PEKK材料的市场前景

本周Wind新材料指数下跌,显示市场整体处于调整状态。然而,细分行业表现差异显著,碳纤维指数逆势上涨,显示出部分细分领域的韧性。凯盛新材PEKK项目的即将量产,是本周化工新材料领域最值得关注的事件。PEKK作为高性能新材料,应用前景广阔,凯盛新材的量产将打破国外垄断,提升国内产业竞争力,预计将带来显著的经济效益。

半导体材料国产化趋势及相关企业投资机会

中国半导体制造业的本土化进程持续推进,虽然在先进材料和高端设备方面仍存在差距,但在成熟制程领域取得了显著进展。 Gartner的预测显示,未来几年国内厂商在关键原材料和设备的市场份额将大幅提升。 报告中推荐关注在光刻胶、特气和电子化学品等领域具有国产替代优势的头部企业,例如彤程新材、华特气体、安集科技和鼎龙股份等。

主要内容

整体市场行情回顾

本周Wind新材料指数下跌4.68%,收报4304.99点。六个子行业中,申万三级行业半导体材料指数、申万三级行业显示器件材料指数、中信三级行业有机硅材料指数和中信三级行业锂电指数均出现不同程度的下跌;而中信三级行业碳纤维指数上涨1.57%,Wind概念可降解塑料指数下跌3.64%。 报告提供了各个子行业指数的图表,直观地展现了市场波动情况。

重点关注公司周行情回顾

周涨跌幅前十和后十

报告列出了本周涨跌幅前十和后十的化工类股票,并提供了相应的涨跌幅和市值数据,方便投资者了解市场动态。

重要公告

报告总结了本周重点化工公司发布的重要公告,包括TCL中环的业绩预告、华特气体的项目建设协议、硅宝科技的增资公告、凯盛科技的金融服务协议、博迁新材的合资公告和斯迪克的增资公告等。这些公告内容涉及公司业绩、产能扩张、投资合作等方面,对公司未来发展具有重要影响。

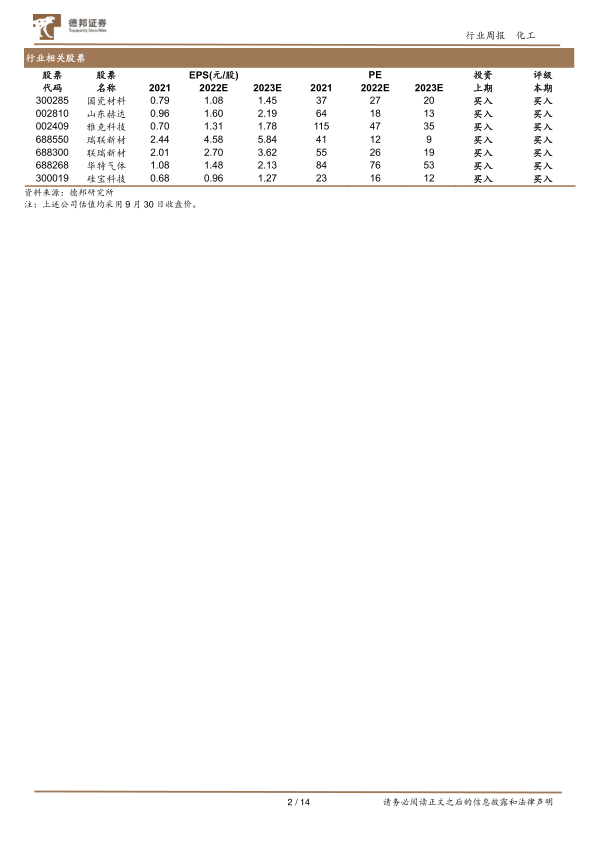

重点公司估值一览

报告提供了部分重点化工公司的估值数据,包括最新收盘价、市值、EPS和PE等,为投资者提供参考。

近期行业热点跟踪

报告跟踪了近期化工行业几个重要的热点事件,包括:

- 凯盛新材PEKK项目即将量产: 详细介绍了凯盛新材PEKK项目的进展、市场前景和潜在经济效益。

- 江西联智半导体项目开工: 介绍了江西联智半导体集成电路芯片研发及产业化项目的投资规模、建设内容和未来产能。

- 中国半导体制造业本土化程度持续提高: 分析了中国半导体制造业本土化进程的现状、挑战和未来发展趋势。

- 台积电2纳米及更新制程建厂计划: 报道了台积电先进制程的进展,以及对全球半导体产业格局的影响。

- 重庆康佳半导体光电产业园正式投产: 介绍了重庆康佳半导体光电产业园的投产情况,以及对新型显示产业的影响。

相关数据追踪

报告提供了费城半导体指数、中国集成电路进出口金额以及NAND Flash和DRAM日度价格的图表和数据,补充了市场分析的依据。

风险提示

报告最后列出了投资化工行业的风险提示,包括下游需求不及预期、产品价格波动风险和新产能释放不及预期等。

总结

本报告对本周化工新材料市场行情进行了回顾和分析,重点关注了凯盛新材PEKK项目即将量产以及中国半导体制造业本土化加速的趋势。报告提供了相关公司股票的涨跌幅、重要公告、估值数据以及行业热点事件跟踪,并对未来市场发展趋势进行了展望,同时提示了投资风险。 报告数据主要来源于Wind和德邦研究所,为投资者提供了较为全面的市场信息和分析。

微信扫一扫-立即使用

微信扫一扫-立即使用