中心思想

本报告的核心观点是:化工新材料行业本周整体表现向好,Wind新材料指数上涨2.51%。欧盟“碳关税”正式生效,对国内企业带来转型压力,但也为新能源行业带来机遇。全球半导体产业并购案频发,显示行业竞争激烈,国产化进程加速。报告重点关注半导体材料、特气、电子化学品等领域头部企业,并推荐部分重点标的。

欧盟“碳关税”与中国化工新材料行业转型

欧盟“碳关税”的正式生效对中国化工新材料行业带来双重影响:一方面,对碳排放较高的钢铁、铝等行业造成压力,促使企业加速转型升级,预计每年将支付巨额“碳关税”;另一方面,这为中国新能源行业,特别是光伏产业,带来发展机遇,其低碳环保特性将使其在能源转型中扮演更重要的角色。

全球半导体产业并购潮与国产化加速

富士胶片收购Entegris旗下KMG公司,以及其他半导体产业的并购案例,反映出全球半导体行业竞争日益激烈,头部企业积极扩张产能和市场份额。同时,这加速了中国半导体材料的国产化进程,报告看好光刻胶、特气等领域头部企业的进口替代发展。

主要内容

行业整体市场表现

本周Wind新材料指数上涨2.51%,其中半导体材料指数涨幅最大,达6.58%。其他子行业涨跌幅度各有不同,显示行业内部发展存在差异化。

重点关注公司周行情回顾

报告详细分析了本周涨跌幅前十的公司,并对部分公司发布的重要公告进行了解读,例如联泓新科投资新能源技术公司,瑞丰高材调整转股价格,国瓷材料投资德国公司等。

近期行业热点跟踪

本节重点关注了以下几个行业热点:

- 全球半导体产业并购案: 富士胶片收购KMG公司,以及富士电子材料在台湾扩产CMP研磨液,京瓷计划未来三年投资29亿美元扩产IC基板等事件,反映了全球半导体产业的竞争格局和发展趋势。

- 欧盟“碳关税”正式生效: 分析了“碳关税”对中国化工新材料行业的影响,以及对新能源行业带来的机遇。

- 中化国际推进芳纶扩建项目: 中化国际力争成为全球芳纶产能前三的企业,体现了中国化工企业在高端材料领域的竞争力。

相关数据追踪

本节提供了费城半导体指数、中国集成电路进出口金额、NAND Flash和DRAM日度价格等数据,对行业发展趋势进行数据支撑。

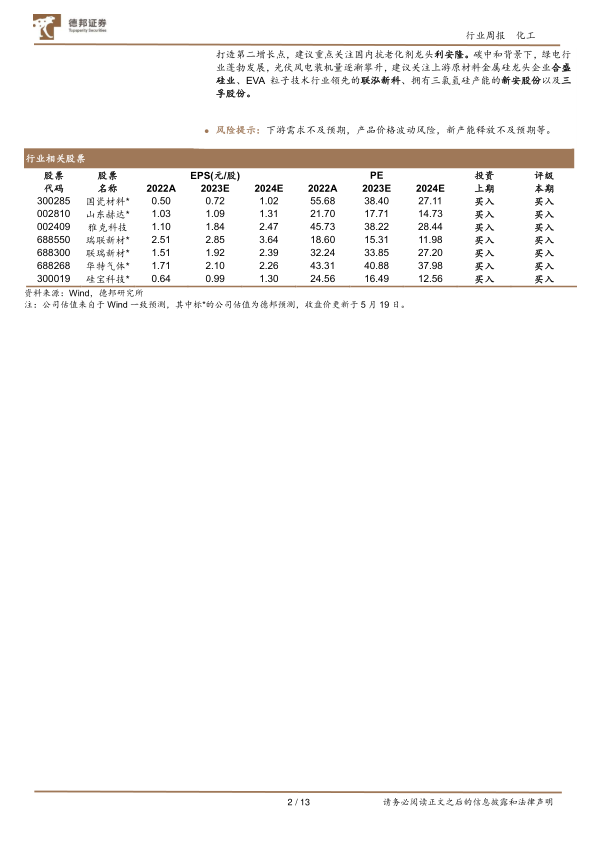

重点标的及投资评级

报告推荐了部分重点关注的化工新材料公司,并给出了相应的投资评级,例如买入、增持等,这些推荐基于对公司在半导体材料国产化、特气、电子化学品等领域的竞争优势和发展前景的分析。

总结

本报告对化工新材料行业本周市场行情、重点公司表现、行业热点事件以及相关数据进行了全面分析。欧盟“碳关税”的生效和全球半导体产业的并购潮,为中国化工新材料行业带来新的机遇和挑战。报告建议关注半导体材料国产化、新能源材料等领域的投资机会,并重点关注报告中推荐的头部企业。 需要注意的是,投资市场存在风险,投资者需谨慎决策。

微信扫一扫-立即使用

微信扫一扫-立即使用