中心思想

本报告的核心观点是:化工新材料行业本周整体表现向好,Wind新材料指数上涨1.84%。半导体材料板块表现突出,但韩国11月半导体产量下降15%,库存增加20%,预示着全球半导体市场需求可能进一步降温。欧莱新材拟科创板IPO,标志着国内半导体靶材国产化进程加速。此外,报告还关注了其他热点事件,例如自主开发的5000吨/年氢化丁腈装置开车成功,以及百亿级锂电负极材料一体化项目竣工投产等,这些都反映了化工新材料行业持续发展的态势。

化工新材料行业市场表现强劲,但潜在风险不容忽视

本周Wind新材料指数上涨1.84%,显示出化工新材料行业整体向好的态势。然而,细分行业表现差异较大,半导体材料指数上涨1.27%,而显示器件材料指数则下跌0.35%,锂电指数也下跌1.13%。韩国半导体产量连续四个月下滑,库存却大幅增加,这预示着全球半导体市场需求可能面临进一步降温的风险,值得密切关注。

国内化工新材料企业发展势头良好,国产替代加速推进

欧莱新材拟科创板IPO,标志着国内半导体靶材国产化进程取得重大突破。该公司在半导体显示靶材领域已打破欧美日韩厂商的垄断,未来将进一步进军半导体芯片靶材领域,这体现了国内企业在高性能薄膜新材料领域的竞争力提升。此外,自主开发的5000吨/年氢化丁腈装置开车成功以及百亿级锂电负极材料一体化项目的投产,也反映了国内企业在关键材料领域的技术突破和产业升级的积极进展。

主要内容

行业周报概述及市场表现

本报告为化工行业周报,涵盖了2023年1月1日一周的市场行情回顾、重点公司周行情回顾(包括涨跌幅前十公司、重要公告和重点公司估值)、近期行业热点跟踪以及相关数据追踪等方面的内容。报告中使用了Wind新材料指数、申万和中信行业指数等多个指标来反映市场整体表现以及细分行业的波动情况。

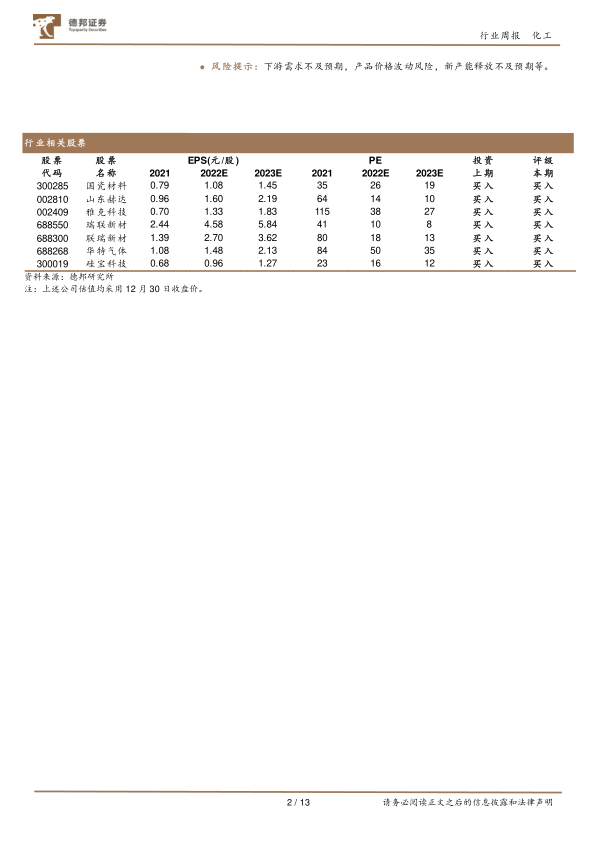

重点公司表现及估值分析

报告详细分析了本周涨跌幅前十的公司,并对部分重点公司进行了估值分析,提供了EPS、PE等关键财务指标,为投资者提供参考。报告还关注了部分上市公司的重要公告,例如国瓷材料设立全资子公司、三孚股份控股子公司获得高新技术企业认定以及永冠新材募投项目实施用地所有权变更等,这些信息有助于投资者了解公司发展战略和未来规划。

行业热点事件深度解读

报告对近期化工新材料行业的热点事件进行了深入分析,包括:魏少军关于中国集成电路设计业发展情况的演讲、自主开发5000吨/年氢化丁腈装置开车成功、欧莱新材拟科创板IPO、韩国11月半导体产量下降及库存增加以及百亿级锂电负极材料一体化项目竣工投产等。这些事件反映了行业发展趋势、技术创新以及市场竞争格局的变化。

相关数据追踪及市场风险提示

报告还提供了费城半导体指数、中国集成电路进出口金额以及NAND Flash和DRAM日度价格等相关数据,为投资者提供更全面的市场信息。最后,报告指出了下游需求不及预期、产品价格波动以及新产能释放不及预期等潜在的市场风险。

总结

本报告对2023年1月1日一周的化工新材料行业市场进行了全面分析,指出行业整体表现向好,但同时也存在一些潜在风险。国内企业在关键材料领域的技术突破和产业升级取得显著进展,国产替代进程加速。韩国半导体市场数据显示全球需求可能降温,这需要持续关注。报告中提供的数据和分析,旨在为投资者提供更全面的市场信息和投资参考,但投资者仍需谨慎决策,并自行承担投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用