中心思想

本报告的核心观点是:医药生物行业本周表现弱于大盘,回调较多,涨幅较好的标的仍然是以2022年年报/2023年一季报业绩超预期为主线。下周投资策略建议关注以下几个方面:拥有突破性进展的创新药(ADC药物、CAR-T细胞疗法、PD-1药物等)、受益于诊疗量复苏的医疗器械和医疗服务板块,以及业绩增长潜力较大的中药企业。

行业整体表现及未来展望

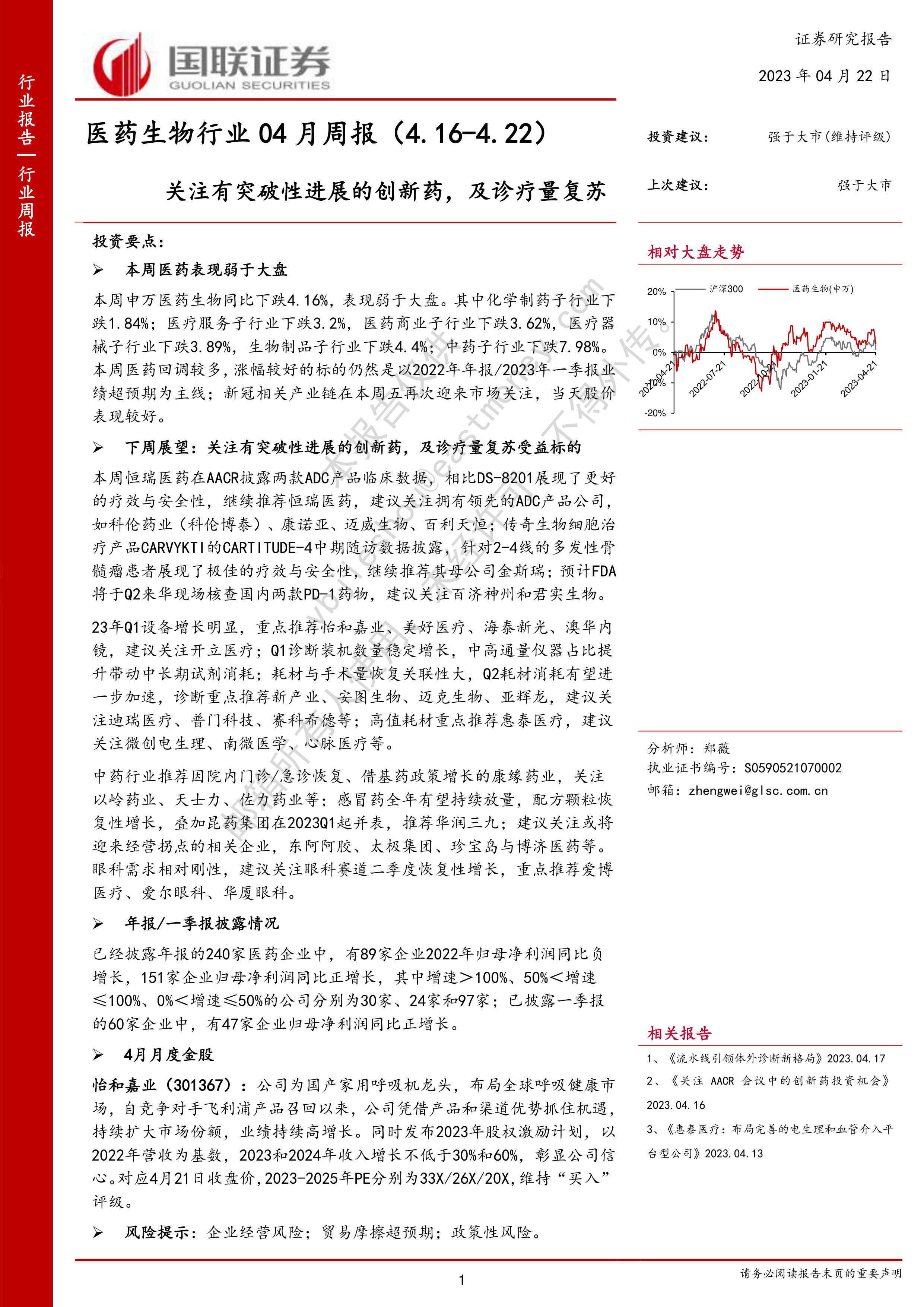

本周申万医药生物指数下跌4.16%,跑输大盘。各子行业表现分化,中药子行业跌幅最大(7.98%),化学制药子行业跌幅最小(1.84%)。 短期市场波动较大,但长期来看,创新药及诊疗量复苏仍是行业主要驱动力。

主要内容

行情回顾与下周投资策略

本周医药生物行业整体表现弱于大盘,回调明显。涨幅较好的个股主要集中在2022年年报或2023年一季报业绩超预期的公司。新冠相关产业链在周五受到市场关注,个股表现较好,这与张文宏教授关于新冠二次感染的言论有关。下周投资策略建议关注:1)具有突破性进展的创新药,例如ADC药物、CAR-T细胞疗法和PD-1药物;2)受益于诊疗量复苏的医疗器械和医疗服务板块;3)业绩增长潜力较大的中药企业。

本周深度报告概览

本周发布了一篇关于体外诊断流水线的行业专题报告,指出流水线提高了院内效率,并带动了试剂耗材的销售,国内市场空间巨大,国产替代趋势明显。报告重点推荐了迈瑞医疗、新产业、安图生物、亚辉龙、迈克生物等公司。

产业及政策总结

国家药监局发布公告,调整麻醉药品和精神药品目录,自2023年7月1日起施行。

一级投融资热点跟踪

本周海内外一级市场投融资主要集中在新型药物研发、医疗综合服务和医疗器械等领域。

二级医药公司动态更新

重要公司公告

本周多家医药公司发布公告,包括股东减持、定增预案、研发进展等信息,例如药明康德股东减持、恒瑞医药研发进展等。 部分公司披露了2023年一季报和2022年年报数据,数据显示业绩分化明显,部分公司业绩增长强劲,部分公司业绩下滑。

拟上市公司动态

本周多家医药公司在科创板获得问询或受理,涉及CRO服务、CT设备、创新药研发和神经介入医疗器械等领域。

一周行情更新

本周申万医药生物指数下跌4.16%,跑输大盘。各子行业涨跌幅度不同,中药行业跌幅最大。报告中提供了详细的图表数据,展示了医药生物行业与其他指数的涨跌幅对比,以及各子行业和个股的周涨跌幅情况。

总结

本报告对医药生物行业本周行情进行了回顾,并对下周投资策略进行了展望。报告指出,行业整体表现弱于大盘,但创新药和诊疗量复苏仍是长期驱动力。下周投资建议关注创新药、医疗器械、医疗服务和中药等板块,并对部分重点公司进行了推荐。此外,报告还总结了本周的产业政策、一级市场投融资情况以及二级市场公司动态,为投资者提供了全面的行业信息。 需要注意的是,报告中提到的投资建议仅供参考,投资者应根据自身情况进行独立判断。 报告也明确指出了企业经营风险、贸易摩擦和政策性风险等潜在风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用