中心思想

本报告的核心观点是:东北制药2016年扭亏为盈主要得益于原料药业务的强劲增长,特别是维生素C原料药价格上涨带来的显著利润提升。未来,维生素C原料药价格上涨行情有望持续,公司营业收入和毛利润将进一步提升,同时公司积极的资本运作和股东回报规划也为其未来发展提供了有力保障。

原料药业务是扭亏为盈的关键驱动力

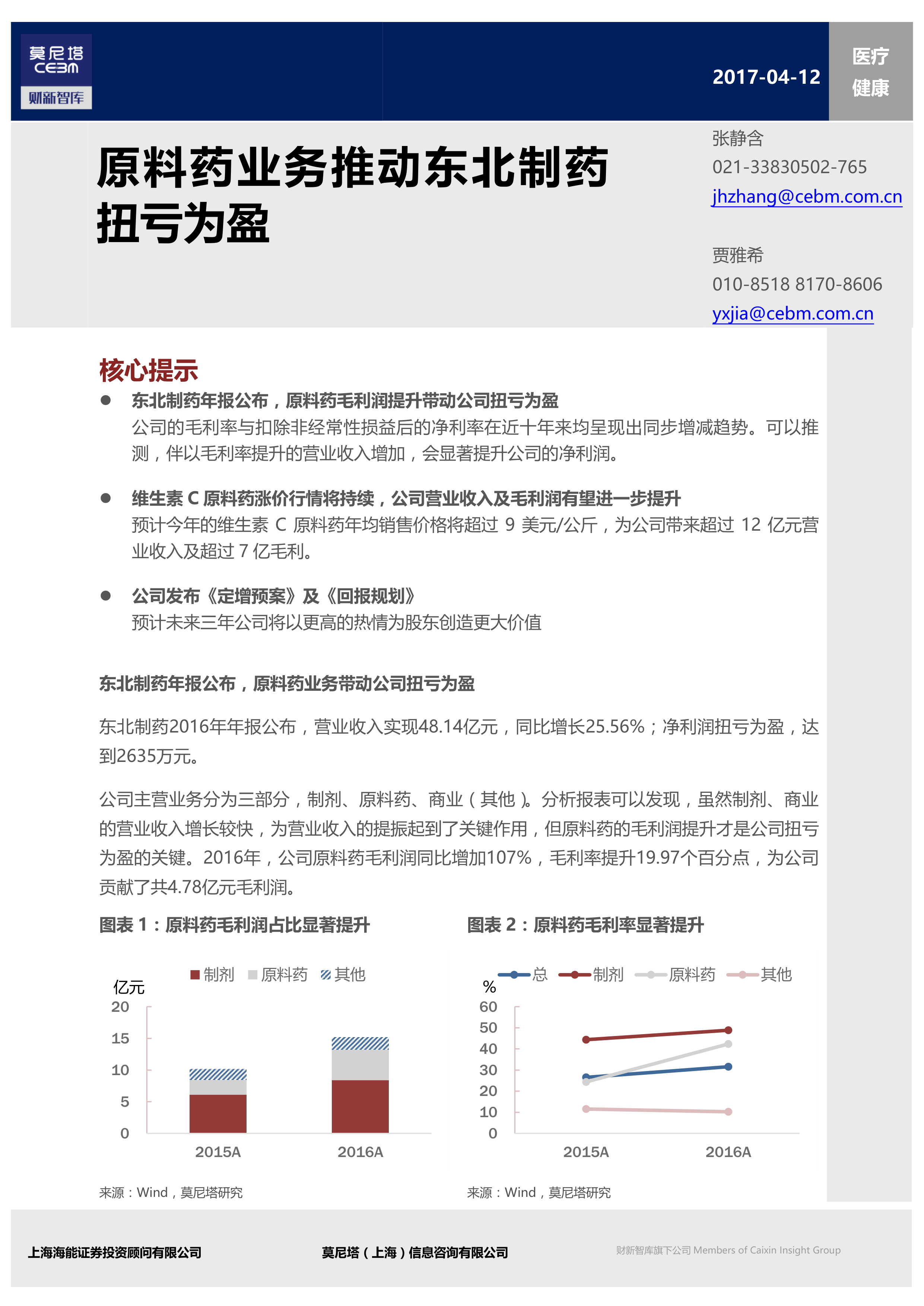

东北制药2016年实现扭亏为盈,其根本原因在于原料药业务的突出贡献。虽然制剂和商业业务的营业收入增长较快,但原料药毛利润的同比增长107%,毛利率提升19.97个百分点,贡献了4.78亿元毛利润,才是公司扭亏为盈的关键因素。这表明东北制药在原料药领域的竞争优势和盈利能力显著增强。

维生素C价格上涨驱动未来增长

维生素C原料药价格上涨是东北制药未来业绩增长的重要驱动力。由于国内外多种因素导致维生素C供应减少,价格从2016年11月开始持续上涨,目前已超过10美元/公斤。报告预测,2017年维生素C原料药平均出厂价将达到9美元/公斤,这将为公司带来超过12亿元的营业收入和7亿元以上的毛利润。 考虑到环保压力和严格监管环境,此轮涨价行情预计将持续两年以上。

主要内容

2016年东北制药业绩分析

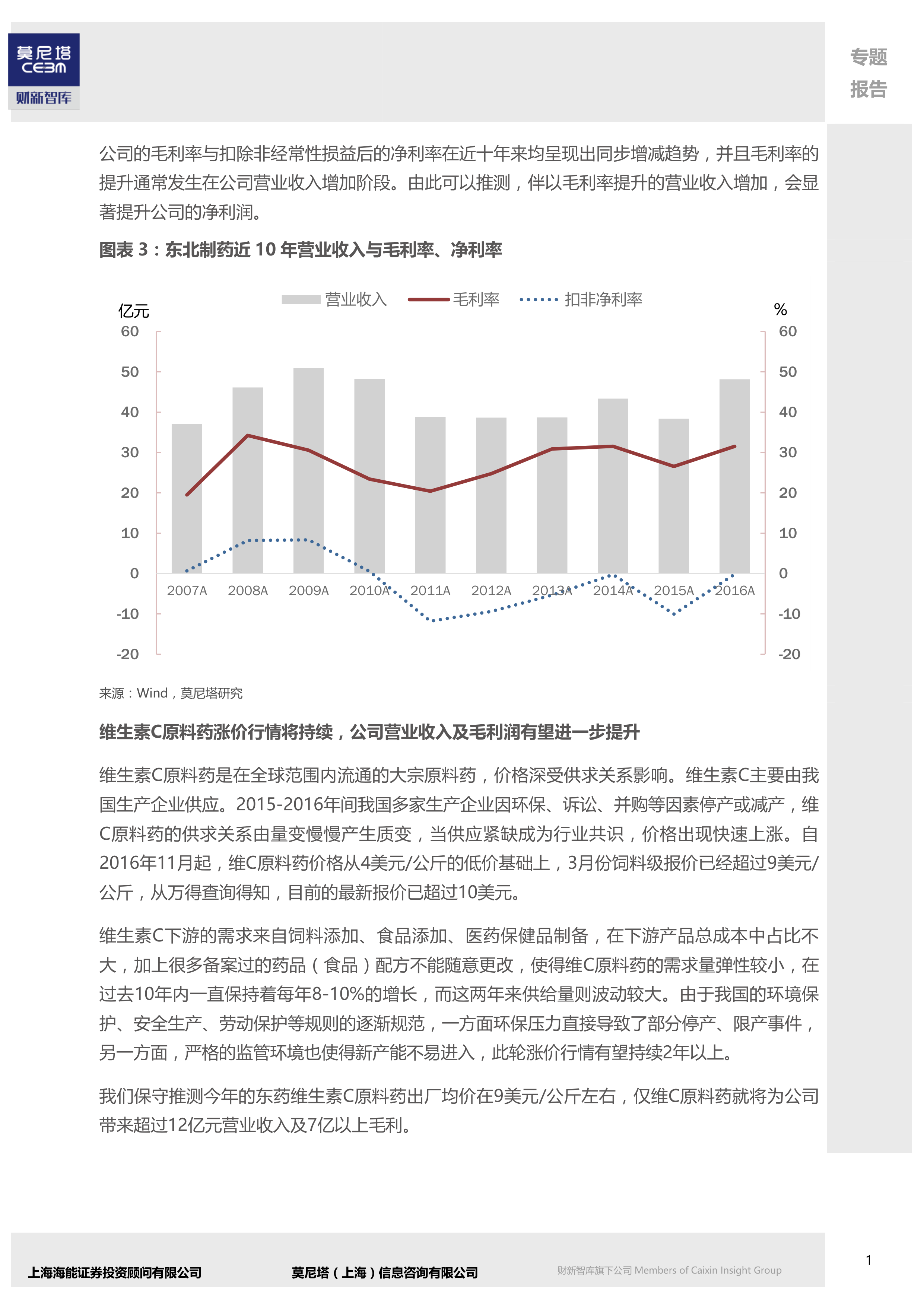

东北制药2016年年报显示,营业收入达48.14亿元,同比增长25.56%;净利润扭亏为盈,达到2635万元。 报告详细分析了公司三大主营业务(制剂、原料药、商业)的业绩表现,并指出原料药业务的毛利润提升是公司扭亏为盈的关键。图表1和图表2直观地展现了原料药毛利润占比和毛利率的显著提升。图表3则显示了公司近十年营业收入、毛利率和净利率之间的同步变化趋势,进一步佐证了毛利率提升对净利润增长的重要作用。

维生素C原料药市场分析及未来展望

报告对维生素C原料药市场进行了深入分析,指出其价格受供求关系影响显著。2015-2016年间,国内多家生产企业因环保、诉讼、并购等因素停产或减产,导致供应紧缺,价格快速上涨。 报告分析了维生素C下游需求的弹性较小,以及环保监管趋严导致新产能难以进入等因素,预测此轮涨价行情将持续2年以上。图表4对东北制药主要原料药产品的利润进行了预测分析,突出了维生素C原料药对公司未来利润的巨大贡献。

公司资本运作及股东回报规划

报告介绍了东北制药发布的《定增预案》和《回报规划》。《定增预案》显示公司将募资用于维生素C生产线搬迁及智能化升级项目,并对关联方沈阳恒信的参与及股份转让进行了限制。 《回报规划》则明确了未来三年的分红方式和政策,保障股东利益。图表5总结了《定增预案》和《回报规划》的主要内容,体现了公司积极的资本运作和对股东利益的重视。

近期相关报告

报告列举了近期发布的几篇相关研究报告,涵盖维生素C价格、消费品流通行业整合、医保谈判等方面,这些报告进一步支持了本报告的结论。

总结

本报告通过对东北制药2016年年报及相关信息的分析,得出结论:东北制药2016年扭亏为盈主要归功于原料药业务,特别是维生素C原料药价格上涨带来的显著利润提升。 维生素C价格上涨行情有望持续,这将进一步推动公司营业收入和毛利润的增长。 此外,公司积极的资本运作和股东回报规划也为其未来发展提供了有力保障。 本报告为投资者理解东北制药的财务状况和未来发展前景提供了有价值的参考信息,但需注意报告中所用数据和预测均基于现有信息,未来实际情况可能存在偏差。

微信扫一扫-立即使用

微信扫一扫-立即使用