中心思想

本报告的核心观点是:2022年9月26日至9月30日,化工板块整体表现弱于大市,主要受欧洲化工巨头减产、成本高企以及下游需求疲软等因素影响。但部分细分领域,如MDI、TDI价格上涨,以及部分化工产品在特定下游领域的景气度提升,展现出一定的增长潜力。报告建议关注光伏级EVA、生物柴油、硅基材料、合成生物学等高成长性细分赛道龙头企业。

化工板块整体表现疲软,部分细分领域展现增长潜力

投资建议:关注高成长性细分赛道龙头企业

主要内容

本报告以2022年9月26日至2022年9月30日为时间段,对化工行业进行周报分析。报告内容涵盖以下几个方面:

1. 化工板块市场行情回顾

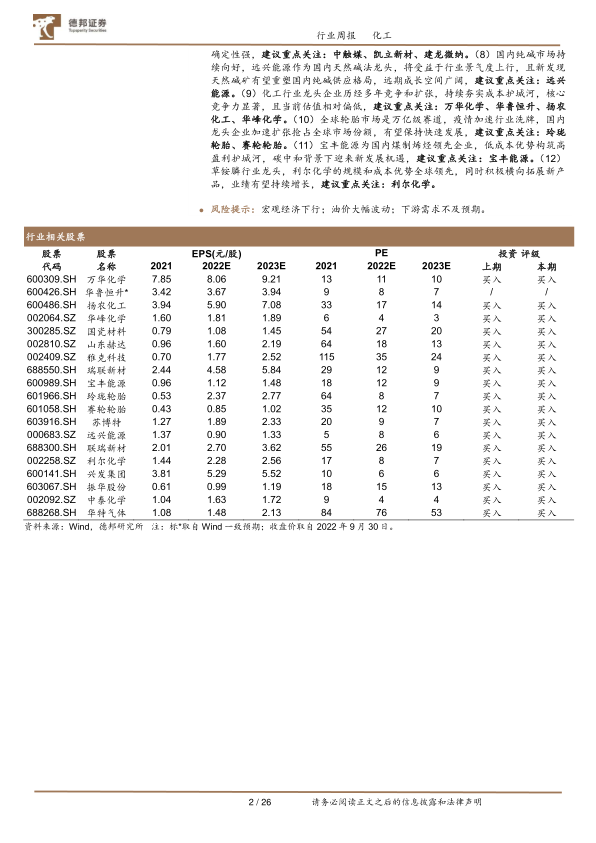

本部分首先总结了本周化工板块整体表现,指出中信基础化工指数和申万化工指数均下跌超过3%,弱于大盘表现。随后,报告详细分析了化工板块个股表现,列出了涨幅前十和跌幅前十的公司,并对部分公司发布的重点公告进行了简要解读,例如万华化学调高MDI售价、云天化签订磷酸铁锂项目合作意向协议等。 图表数据直观地展现了A股各板块以及化工各子行业板块的涨跌幅情况。

2. 重要子行业市场回顾

本部分是报告的核心内容,对聚氨酯、化纤、轮胎、农药、化肥、维生素、氟化工、有机硅、氯碱化工和煤化工等重要子行业进行了详细的市场回顾。 每个子行业分析都包含了价格走势、供需情况、开工率、库存等关键指标的分析,并结合图表数据进行深入解读。例如,聚氨酯行业中,MDI和TDI价格出现上涨,但开工率变化不大,这反映了供需关系的微妙变化;化纤行业中,涤纶长丝价格上涨,但开工率下降,这可能与部分企业减产有关;轮胎行业中,全钢胎和半钢胎开工率均有所下降,这与下游需求疲软有关。 农药、化肥等行业也进行了类似的供需分析,并对价格波动的原因进行了深入探讨。

3. 风险提示

报告最后指出了化工行业面临的风险,包括宏观经济下行、油价大幅波动以及下游需求不及预期等。

总结

本报告对2022年9月26日至9月30日期间化工行业市场行情进行了全面分析,指出化工板块整体表现弱于大市,但部分细分领域展现出增长潜力。报告通过对主要子行业的详细分析,以及对价格、供需、开工率等关键指标的解读,为投资者提供了有价值的参考信息。 报告最后提出的投资建议,强调关注高成长性细分赛道龙头企业,体现了报告的专业性和前瞻性。 然而,报告也明确指出了化工行业面临的风险,提醒投资者谨慎投资。 整体而言,这份报告内容翔实,分析深入,具有较高的参考价值。

微信扫一扫-立即使用

微信扫一扫-立即使用