中心思想

本报告的核心观点是:本周新材料行业整体表现疲软,Wind新材料指数下跌6.58%。多个子行业指数也出现不同程度的下跌,其中有机硅材料指数跌幅最大,达到8.53%。然而,部分公司表现亮眼,例如凯赛生物和华特气体涨幅超过6%。此外,报告还关注了阿科力终止聚醚胺项目和鼎材科技光刻胶项目投产等重要事件,并对部分重点公司进行了估值分析,并对未来市场走势进行了风险提示。

新材料行业整体下行,部分公司逆势增长

本周新材料行业整体表现低迷,Wind新材料指数下跌6.58%,多个子行业指数也同步下跌,显示行业面临一定压力。然而,部分公司却逆势增长,例如凯赛生物(7.66%)和华特气体(6.87%)涨幅显著,这表明行业内部存在分化,部分公司凭借自身优势和市场机遇获得较好发展。

行业热点事件分析:项目调整与产能释放

报告重点关注了两个重要事件:阿科力终止建设年产2万吨聚醚胺项目和鼎材科技年产4500吨光刻胶项目建成投产。阿科力终止项目反映了公司战略调整以及外部环境变化(疫情、下游客户调整等)对企业决策的影响,提示企业需密切关注市场变化,及时调整战略。而鼎材科技光刻胶项目的投产则显示了国内光刻胶产业链的持续完善,对提升国产化率具有积极意义。

主要内容

行业整体市场表现分析

报告首先回顾了本周新材料行业的整体市场行情,Wind新材料指数下跌6.58%,六个子行业指数均出现下跌,跌幅在5.39%到8.53%之间。 图表数据清晰地展现了各子行业指数的波动情况,为读者提供了直观的市场表现信息。 值得注意的是,尽管整体市场下行,但部分公司仍取得了不错的涨幅,体现了行业内部的差异化发展。

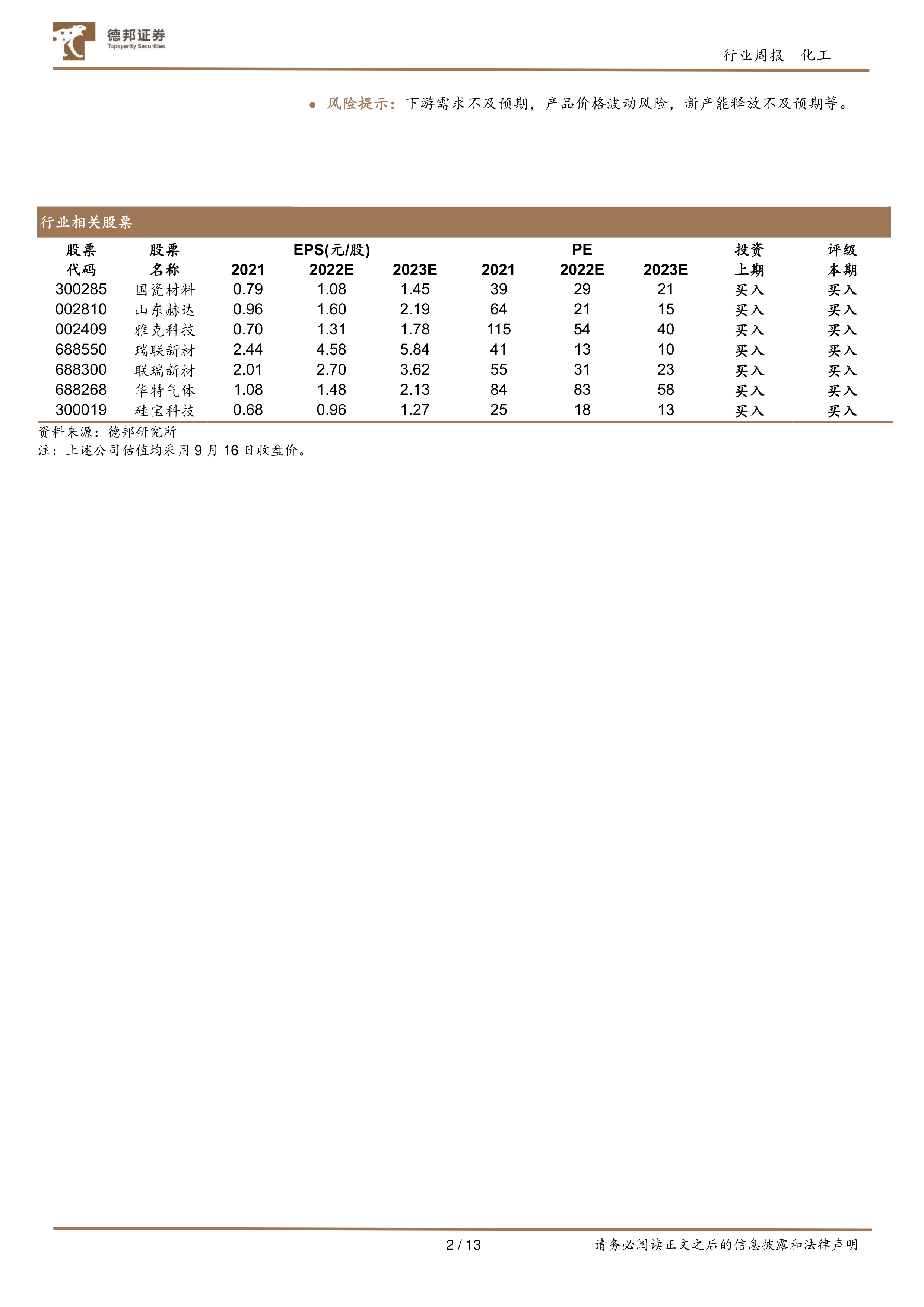

重点公司周行情回顾及重要公告解读

报告详细分析了本周涨跌幅前十的公司,并对部分公司发布的重要公告进行了解读。例如,凯美特气签订了1.43亿元的日常经营销售合同,阿拉丁可转换公司债券开始转股,润阳科技完成吸收合并全资子公司,雅克科技签订了20.66亿元的销售合同,华特气体发布了可转换公司债券募集说明书。这些公告信息反映了公司在业务拓展、融资以及资本运作等方面的动态,为投资者提供了重要的参考信息。

近期行业热点事件跟踪

报告跟踪了多个近期行业热点事件,包括沃格光电Mini/MicroLED玻璃基板项目动工、湖北江瀚新材即将在上交所主板上市、阿科力终止聚醚胺项目、江丰同芯第三代半导体生产基地启动建设以及鼎材科技光刻胶项目投产。这些事件涵盖了不同细分领域,反映了行业发展趋势和企业战略布局。

相关数据追踪及风险提示

报告还提供了相关数据追踪,包括费城半导体指数、国产集成电路当月出口和进口金额以及NAND Flash和DRAM日度价格等信息。这些数据为分析行业发展趋势提供了补充信息。最后,报告对行业未来发展风险进行了提示,包括下游需求不及预期、产品价格波动风险以及新产能释放不及预期等。

总结

本报告对本周化工新材料行业市场行情进行了全面分析,涵盖了市场整体表现、重点公司动态、行业热点事件以及相关数据追踪等方面。报告指出,本周新材料行业整体表现疲软,但部分公司表现亮眼,行业内部存在分化。阿科力终止聚醚胺项目和鼎材科技光刻胶项目投产等事件反映了行业发展中的机遇与挑战。报告最后提示了市场风险,提醒投资者谨慎投资。 通过对市场数据的分析和对行业热点事件的解读,本报告为投资者提供了较为全面的市场信息和分析视角,有助于投资者更好地把握市场机遇和风险。

微信扫一扫-立即使用

微信扫一扫-立即使用