中心思想

本报告分析了中国中药饮片加工行业的市场现状及竞争格局。核心观点如下:

行业集中度低,竞争激烈

目前中国中药饮片加工行业企业数量众多,但市场集中度较低,前十企业市场占有率不足30%。大量企业注册资本较低,行业竞争激烈。

区域发展不平衡

中药饮片企业注册量在地域分布上存在显著差异,贵州、河南、湖北等省份企业数量占据领先地位。

行业发展趋势:集中度提升

随着中药饮片质量标准提高和行业监管趋严,小型企业将面临淘汰,行业集中度有望提升,规模化、规范化企业将受益。

主要内容

行业规模及企业数量

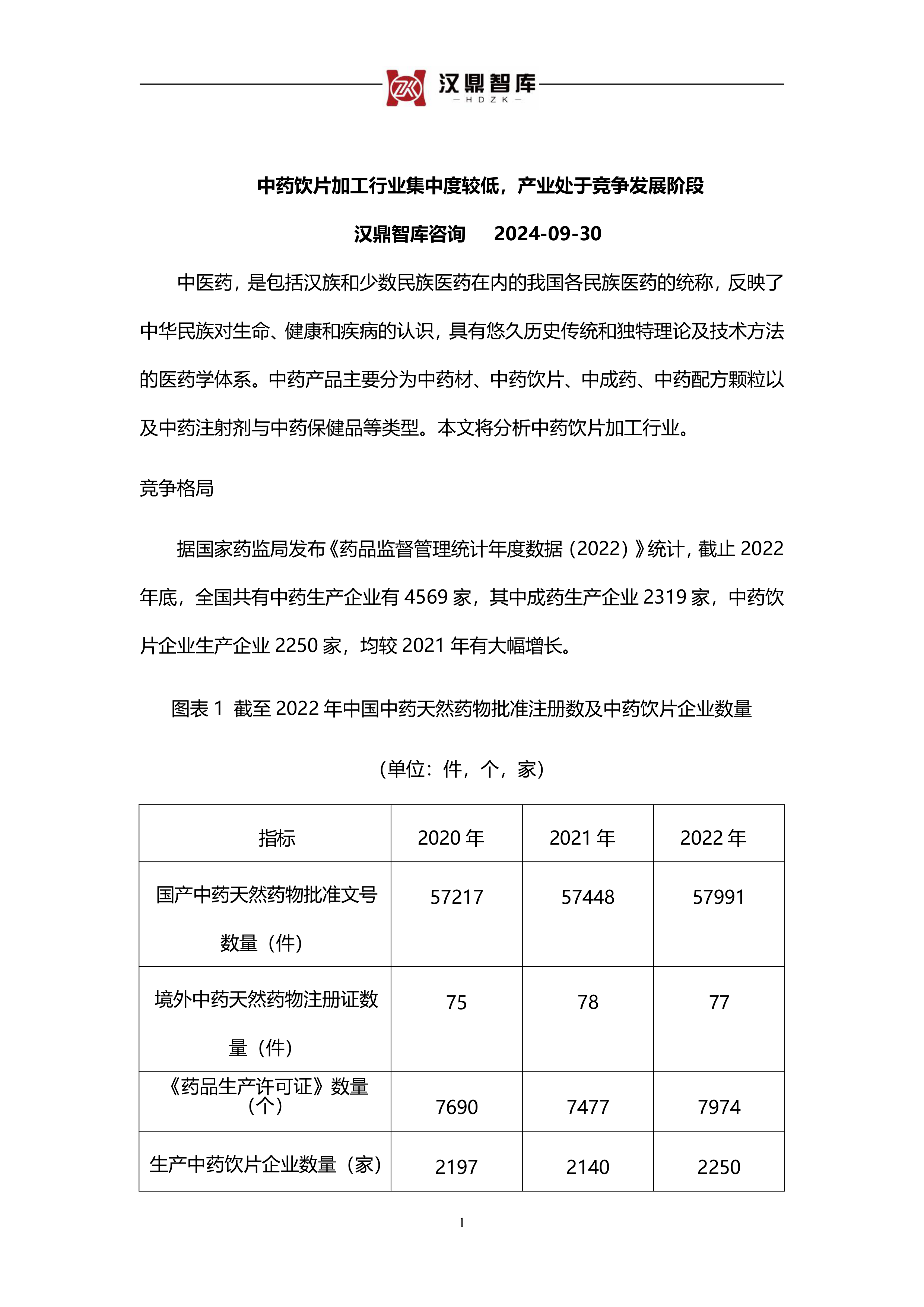

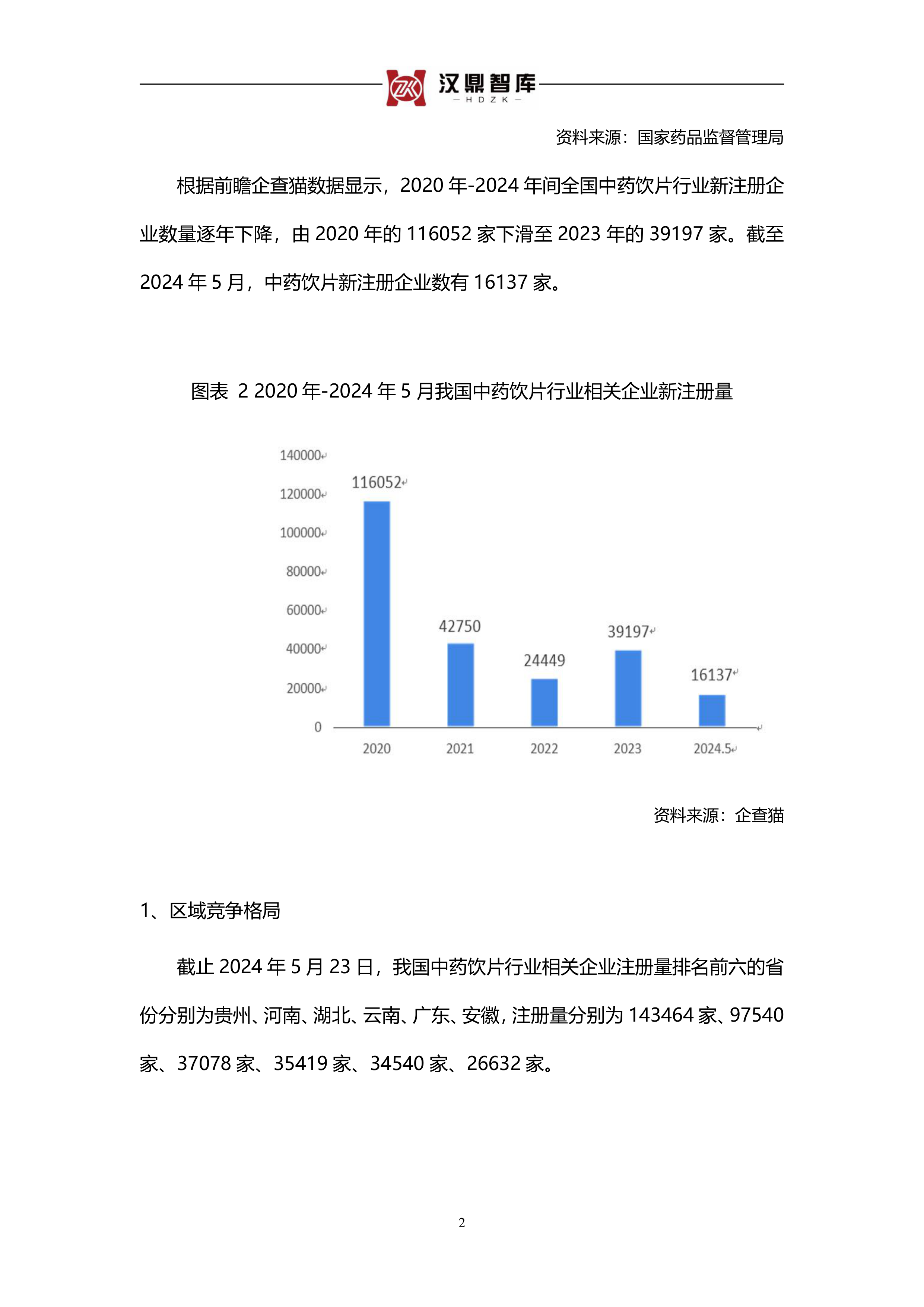

根据国家药监局数据,2022年底,全国共有中药饮片生产企业2250家,较2021年大幅增长。然而,前瞻企查猫数据显示,2020年至2023年,中药饮片行业新注册企业数量逐年下降,反映出行业竞争加剧和市场洗牌。

区域竞争格局分析

截至2024年5月23日,贵州、河南、湖北、云南、广东、安徽六省份的中药饮片相关企业注册量位居全国前列,显示出这些地区在中药饮片产业发展中的优势地位。 这可能与当地中药材资源、政策扶持以及产业集群效应有关。

企业竞争格局分析

中药饮片加工行业参与者众多,市场集中度低,前十企业市场占有率不足30%。大部分企业注册资本在100万元以下,显示出行业内中小企业数量众多,竞争较为分散。截至2024年5月23日,共有137家相关企业上市,其中A股上市企业数量相对较少。

主要企业分析

报告分析了中国中药、云南白药、华润三九、红日药业、香雪制药等几家主要中药饮片企业的概况,这些企业在研发、生产、销售等方面都具备一定的优势,并在市场上占据一定的份额。 他们的发展战略和市场表现,也反映了行业发展趋势。

行业品牌建设

2023年中国中药协会发布了2023年度中药品牌研究报告,评选出2023年中药饮片品牌企业,旨在引导中药饮片产业高质量发展,促进规模化、标准化发展。 这表明行业正在积极推动品牌建设,提升行业整体形象和竞争力。

总结

中国中药饮片加工行业目前处于竞争发展阶段,行业集中度较低,企业数量众多但规模普遍较小。区域发展不平衡,部分地区企业数量显著高于其他地区。 随着行业监管趋严和质量标准的提高,行业集中度有望提升,规模化、规范化企业将占据更大的市场份额。 同时,行业品牌建设也正在积极推进,以提升行业整体竞争力。 未来,中药饮片行业的发展将更加注重质量、品牌和规模化发展,并积极适应市场变化和政策导向。 对企业而言,提升自身竞争力,加强品牌建设,以及积极应对行业监管变化,将是未来发展的关键。

微信扫一扫-立即使用

微信扫一扫-立即使用