中心思想

本报告的核心观点是:本周化工板块整体表现弱于大市,但部分子行业和个股表现强劲。化肥供应充足,保供稳价基础好于去年;工信部对17个行业企业实现节能监察全覆盖,对化工行业产生一定影响。报告对部分重点化工子行业(聚氨酯、化纤、轮胎、农药、化肥、维生素、氟化工、有机硅、氯碱化工、煤化工)的市场行情进行了详细分析,并基于市场表现和行业发展趋势,给出了相应的投资建议和风险提示。

化工板块整体表现疲软,部分子行业及个股逆势上涨

本周化工板块整体表现不佳,中信基础化工指数下跌4.29%,申万化工指数下跌3.65%,显著低于大盘表现。然而,部分子行业,如印染化学品,表现相对较好,涨幅为0.96%。同时,部分个股逆势上涨,例如中石科技涨幅高达30.46%,这表明市场存在结构性机会。

宏观政策及行业动态对化工板块的影响

国家发展改革委表示今年春耕期间化肥供应较为充足,化肥市场运行基本稳定,保供稳价基础好于去年。一季度尿素、磷酸二铵、氯化钾供应量同比分别增长7.2%、1.4%、11.1%,这对于化肥行业来说是利好消息。工信部对17个行业企业实现节能监察全覆盖,这将对化工行业的生产效率和成本控制产生影响,需要持续关注其后续发展。

主要内容

本报告按照以下目录结构展开,对化工板块的市场行情、重要子行业市场回顾以及投资建议进行了详细阐述:

1. 化工板块市场行情回顾

1.1 化工板块整体表现

本周化工板块整体表现弱于大市,中信基础化工指数下跌4.29%,申万化工指数下跌3.65%。不同子行业表现差异较大,涨跌幅度从-7.72%到0.96%不等。

1.2 化工板块个股表现

部分个股表现强劲,中石科技涨幅达30.46%,而部分个股跌幅较大,碳元科技跌幅达-24.45%。个股表现分化显著,反映了市场风险与机遇并存。

1.3 化工板块重点公告

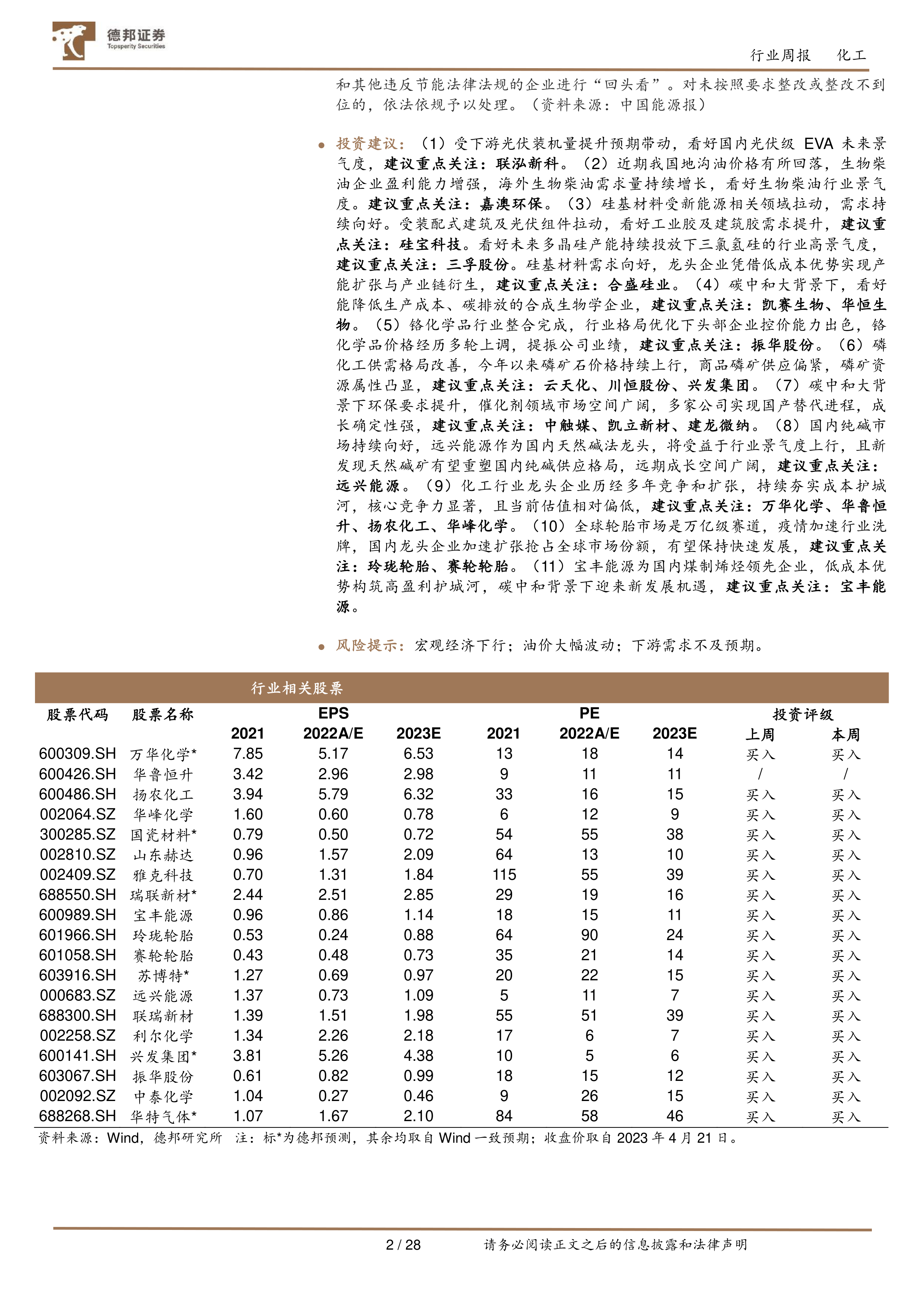

报告总结了本周化工板块上市公司发布的重点公告,包括年度报告、季度报告以及对外投资等信息,这些信息有助于投资者了解公司经营状况和未来发展规划。

2. 重要子行业市场回顾

本节对聚氨酯、化纤、轮胎、农药、化肥、维生素、氟化工、有机硅、氯碱化工、煤化工等十个重要子行业进行了详细的市场回顾,分别从供需、价格、开工率等方面进行了数据分析,并对未来走势进行了预测。 数据来源主要包括Wind、隆众化工、金联创、卓创资讯、百川盈孚和博亚和讯等。 每个子行业分析都包含了价格走势图和开工率图表,直观地展现了市场动态。

3. 风险提示

报告指出了宏观经济下行、油价大幅波动以及下游需求不及预期等可能影响化工行业发展的风险因素。

总结

本报告对本周化工板块的市场行情进行了全面的分析,涵盖了板块整体表现、个股表现、重点公告以及十个重要子行业的市场回顾。数据显示,本周化工板块整体表现弱于大市,但部分子行业和个股表现强劲。化肥供应充足,保供稳价基础好于去年;工信部对17个行业企业实现节能监察全覆盖,对化工行业产生一定影响。报告最后给出了投资建议,并提示了潜在的风险因素,为投资者提供参考。 需要注意的是,报告中的数据和分析仅供参考,投资者应结合自身情况进行独立判断,谨慎投资。

微信扫一扫-立即使用

微信扫一扫-立即使用