中心思想

本报告的核心观点是:中国聚酯瓶片行业正处于扩大全球份额的窗口期,机遇大于挑战。这一结论基于以下几点:

供需两端优势共振驱动行业高速增长

中国聚酯瓶片产业链具备显著的竞争优势,包括上游原料供应宽松、能源价格优势以及海运价格回落等。同时,需求端也呈现强劲增长态势,这主要源于发展中国家人类发展指数(HDI)的提升、全球变暖导致的极端高温天气频发以及瓶片对其他包装材料的替代效应。

欧洲产能出清释放巨大市场空间

欧洲能源危机导致大量聚酯瓶片产能出清,为中国企业提供了快速扩大全球份额的机遇。虽然国内存在新的产能投放计划,但实际落地产能可能低于市场预期,且欧洲产能出清缺口与计划投产体量大致相当,预计行业整体供需将保持紧平衡。

主要内容

本报告从供需两端分析了聚酯瓶片行业的长期景气基础,并对未来行业空间进行了测算。报告主要内容包括:

中国瓶片企业处于扩大全球份额窗口期

报告首先指出,中国瓶片企业在全球市场份额不断提升,并有望复制聚酯纤维发展路径,最终市占率提升至全球的2/3左右。 报告数据显示,中国瓶片产能规模与集中度均领先全球,2021年末全球产能占比达35%,且出口持续高增,2022年净出口量达431万吨。

供给端产业链优势与需求端强劲增长共振

报告详细分析了中国聚酯瓶片产业链的优势,包括上游PX、PTA和MEG供应持续宽松,国内聚酯装置保持规模优势,以及能源价格优势和海运价格持续回落等。同时,报告指出,人类发展指数(HDI)的提升、气候变化以及材料替代效应共同推动了需求端的强劲增长。 报告通过对HDI在0.6~0.7附近国家提升带来的新增需求进行测算,以及对气候变化和材料替代效应的分析,预测未来瓶片需求增长空间巨大。

行业优势格局下机遇大于挑战

报告分析了技术突破解除行业瓶颈因素、中企扩产填补海外产能出清缺口以及双反等干扰因素对行业的影响。报告认为,虽然市场存在产能过剩的担忧,但实际落地产能可能低于预期,且欧洲产能出清缺口与计划投产体量大致相当,供需将保持紧平衡。 报告还分析了疫情影响消退以及库存下降对行业的影响。

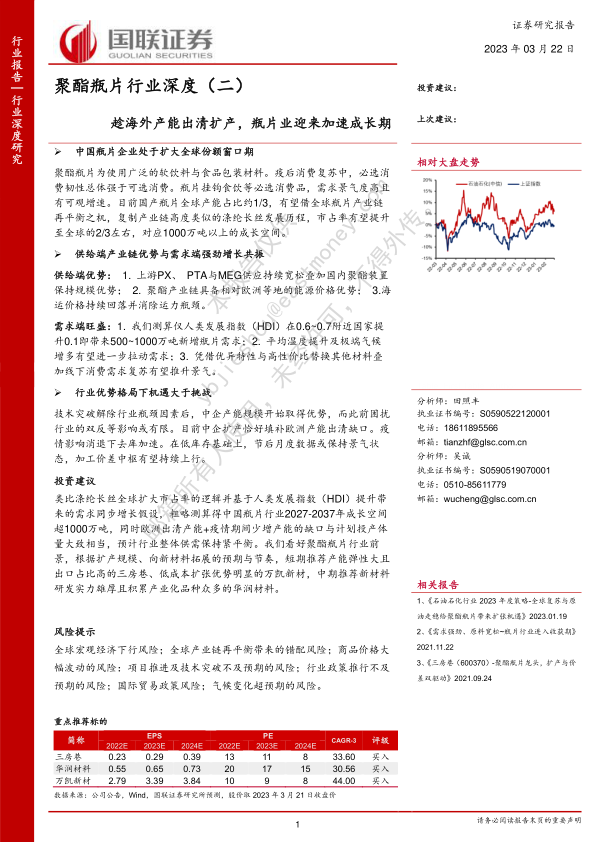

重点公司推荐

报告最后推荐了三房巷、华润材料和万凯新材三家公司,并分别对其盈利预测、估值以及投资评级进行了详细分析。 报告提供了各公司的EPS、PE、CAGR等关键财务指标,并基于公司产能扩张、新材料研发以及市场竞争力等因素,给出了相应的投资建议。

总结

本报告基于对聚酯瓶片行业供需两端的深入分析,以及对市场环境和竞争格局的全面评估,得出中国聚酯瓶片行业正处于快速发展阶段的结论。 欧洲产能出清、国内产能扩张以及强劲的需求增长共同驱动了行业的高速发展。报告重点推荐的三家公司,均具备显著的竞争优势和较高的成长潜力,值得投资者关注。 然而,报告也指出了全球宏观经济下行、产业链再平衡、商品价格波动以及政策风险等潜在风险,投资者需谨慎评估。

微信扫一扫-立即使用

微信扫一扫-立即使用