中心思想

本报告的核心观点是:基于2020年6月22日至28日一周的化工行业数据,石油价格震荡上行,新能源产业再次获得国家关注,整体市场表现强于大盘。报告建议关注农药龙头企业(受益于国家对草地贪夜蛾防治的重视)、国际原油形势以及燃料电池相关企业(受益于国家对新能源产业的支持)。

石油价格上涨与新能源政策利好驱动行业发展

本报告指出,国际原油价格短期内有望震荡上行,主要原因是OPEC+减产协议的执行以及美国经济数据好转和美股反弹带来的市场信心提升。同时,国家政策层面持续支持新能源产业发展,例如国家能源局发布的《2020年能源工作指导意见》中多次提及氢能发展,显示出国家对氢能产业的高度重视。这些因素共同推动化工行业整体表现强于大盘。

主要内容

上周市场回顾及化工产品价格波动分析

报告首先回顾了上周化工行业市场表现。基础化工板块上涨0.03%,落后于同期沪深300指数1.02%的涨幅;石油石化板块则下跌0.82%,落后大盘1.84个百分点。个股涨跌幅度差异较大,安集科技、雅本化学等涨幅居前,广东荣泰、容大感光等跌幅居前。 中信基础化工二级子板块表现分化,电子化学品、碳纤维等子板块涨幅领先,日用化学品、有机硅等子板块跌幅居前。化工产品价格波动显著,天然气、PX等价格上涨,泛酸钙、丙酮等价格下跌。报告提供了详细的化工产品价格走势图表,涵盖了MEG、涤纶长丝、涤纶短纤、聚酯切片、纯MDI、聚合MDI、草甘膦、尿素、黄磷等多种化工产品的价格数据及同比、环比变化。

原油、天然气及化纤行业分析

报告详细分析了原油和天然气的价格走势,指出OPEC+减产协议以及美国经济数据好转对油价上涨的积极作用。 在化纤行业方面,报告分析了MEG、涤纶长丝、涤纶短纤和聚酯切片的国内外价格走势,并结合市场供需情况进行解读。

聚氨酯、农药化肥及其他化工产品市场分析

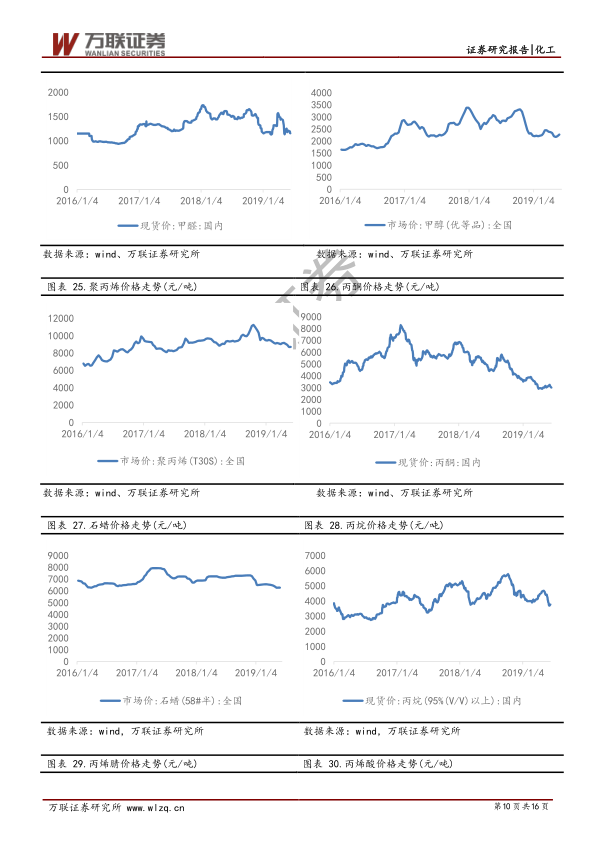

报告对聚氨酯行业进行了简要分析,提供了纯MDI和聚合MDI的价格走势图。 在农药化肥行业,报告重点关注了草甘膦、百草枯、麦草畏、毒死蜱、吡虫啉以及尿素等产品的价格走势和市场动态,并分析了国家对草地贪夜蛾防治的重视程度及其对农药市场的影响。 此外,报告还提供了其他化工产品(如煤焦油、工业萘、煤沥青、苯乙烯、甲醛、甲醇、聚丙烯、丙酮、石蜡、丙烷、丙烯腈、丙烯酸、纯苯、醋酸、丁二烯、醋酸酐、己内酰胺、甘油、辛醇、无水乙醇、乙二醇、正丁醇、异丙醇、DMF、DOP、丙烯酸甲酯、甲基丙烯酸、正己烷、碳酸锂、DMC等)的价格走势图表,并对市场供需情况进行了简要概述。

行业动态及上市公司动态

报告总结了本周化工行业的重大新闻事件,包括中石化湖北页岩气公司挂牌、沙特阿美完成SABIC股权交易、江汉石油厄瓜多尔项目复产、IEA预测天然气消费增长以及印度石油恢复石化项目建设等。

总结

本报告基于2020年6月22日至28日一周的市场数据,对化工行业进行了全面的分析。报告指出,石油价格震荡上行,新能源产业获得国家政策大力支持,这些因素共同影响了化工行业的表现。报告建议投资者关注受益于国家政策利好和市场变化的细分领域,例如农药、化纤和新能源等,并提示了全球疫情和原油价格波动等潜在风险。 报告提供了大量图表数据,对化工产品价格走势进行了详细的描述和分析,为投资者提供了重要的参考信息。 需要注意的是,报告中的信息和观点仅供参考,不构成投资建议。投资者应根据自身情况进行独立判断。

微信扫一扫-立即使用

微信扫一扫-立即使用