中心思想

本报告的核心观点是:中国化工新材料行业本周整体表现较为积极,Wind新材料指数小幅上涨,但半导体材料子行业表现相对疲软,中国11月半导体销售额同比大幅下降21.2%。深圳规划建设高端电子化学品产业园,旨在推动半导体材料国产化,突破“卡脖子”难题,这将对相关企业带来长期利好。报告同时分析了部分重点化工新材料公司的周行情,并对未来发展趋势进行了展望,提示了行业风险。

市场表现分化,半导体行业面临挑战

本周Wind新材料指数上涨0.49%,但子行业表现分化明显。半导体材料指数下跌0.22%,显示器件材料指数上涨1.6%,有机硅材料指数下跌2.22%,碳纤维指数上涨1.76%,锂电指数上涨3.84%,可降解塑料指数下跌1.01%。 中国11月半导体销售额同比下降21.2%,远低于全球平均水平,显示出中国半导体行业面临的挑战。全球半导体销售额也出现下降趋势,这与市场周期性和宏观经济逆风有关。

深圳高端电子化学品产业园建设利好行业发展

深圳规划建设首个高端电子化学品产业园,旨在突破集成电路与半导体材料“卡脖子”问题,推动产业升级。该产业园将重点发展5类半导体材料和3种高端化工新材料,这将为新能源汽车和电子信息产业提供关键原材料,促进产业协同发展,并对相关企业带来长期利好。

主要内容

行业周报概述及市场行情回顾

本报告为化工行业周报,重点关注化工新材料领域。报告首先回顾了本周整体市场行情,Wind新材料指数、以及半导体材料、显示器件材料、有机硅材料、碳纤维、锂电材料和可降解塑料等六个子行业的指数涨跌幅均有详细数据呈现,并通过图表直观展现了市场波动情况。

重点公司周行情回顾

报告详细分析了本周涨跌幅前十和后十的化工新材料公司,提供了公司代码、名称、涨跌幅和市值等关键信息,并对部分公司发布的重要公告进行了总结,例如呈和科技的股权收购、国恩股份参与重整投资、斯迪克设立全资子公司以及普利特与溧阳中科海钠科技的战略合作等。

近期行业热点跟踪

报告跟踪了近期化工新材料行业的几个重要热点事件:绿菱气体完成B轮融资,进一步推动电子特气产业发展;深圳规划建设高端电子化学品产业园,旨在突破“卡脖子”技术;中国半导体销售额下跌21.2%,凸显行业挑战;半导体抛光耗材生产商禾臣新材料完成1亿元融资,增强其市场竞争力;康鹏科技科创板IPO过会,积极布局OLED显示材料市场。

相关数据追踪

报告提供了费城半导体指数、中国集成电路出口和进口金额、NAND Flash和DRAM日度价格等相关数据,以更全面地展现行业动态。

重点标的推荐及风险提示

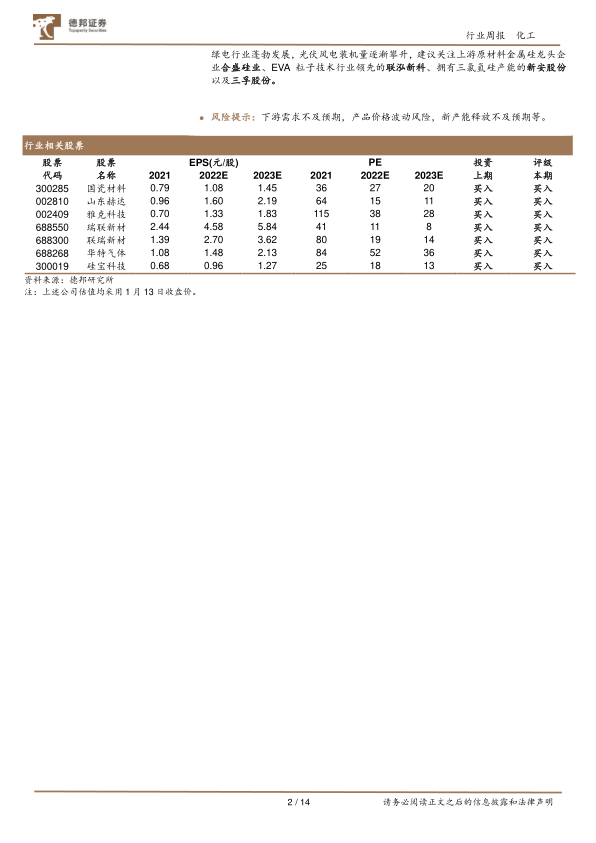

报告最后推荐了部分重点关注的化工新材料公司,并对投资评级进行了说明,包括买入、增持、中性、减持等,并对行业风险进行了提示,例如下游需求不及预期、产品价格波动风险、新产能释放不及预期等。 报告还提供了分析师和研究助理的简介以及法律声明,确保信息的透明度和合规性。

总结

本报告对中国化工新材料行业本周的市场行情、重点公司表现、行业热点事件以及相关数据进行了全面分析。虽然中国半导体行业面临挑战,但深圳规划建设高端电子化学品产业园等积极政策为行业发展带来了新的机遇。报告提示了行业风险,并推荐了部分重点关注公司,为投资者提供了参考信息。 未来,中国化工新材料行业的发展将受到宏观经济环境、技术创新、政策支持等多方面因素的影响,投资者需密切关注行业动态,谨慎投资。

微信扫一扫-立即使用

微信扫一扫-立即使用