中心思想

本报告的核心观点是:化工行业周期性正在钝化,市场对标的估值和营收增速越来越看重。报告推荐三条投资主线:业绩增长确定、有壁垒的周期大白马;有确定增量的子行业;新材料板块(重点关注5G通信材料、半导体及面板相关材料)。报告基于2020年上半年化工行业市场表现、经营情况及下半年市场展望,对磷化工、化纤、新材料等重点子行业及相关上市公司进行了深入分析,并提出了相应的投资建议。

化工行业周期性钝化趋势

报告指出,化工行业传统的周期性波动正在减弱,市场更加关注企业的内在价值和长期增长潜力。这体现在市场对标的估值和营收增速的重视程度日益提高。

新材料板块成为行业重点配置方向

报告强调,新材料板块是2020年下半年化工行业重点配置方向。这主要基于两方面原因:一是中美关系紧张导致高端新材料进口替代加速;二是5G建设带来的VR、AR等下游应用的快速增长,推动科技成为全年主旋律,而新材料作为高端前沿材料将显著受益。

主要内容

本报告共分为五个部分:市场行情回顾、2020下半年市场展望、重点子行业推荐、重点公司分析以及风险提示。

市场行情回顾 (1. 市场表现;1.2 2020Q1基础化工经营情况回顾)

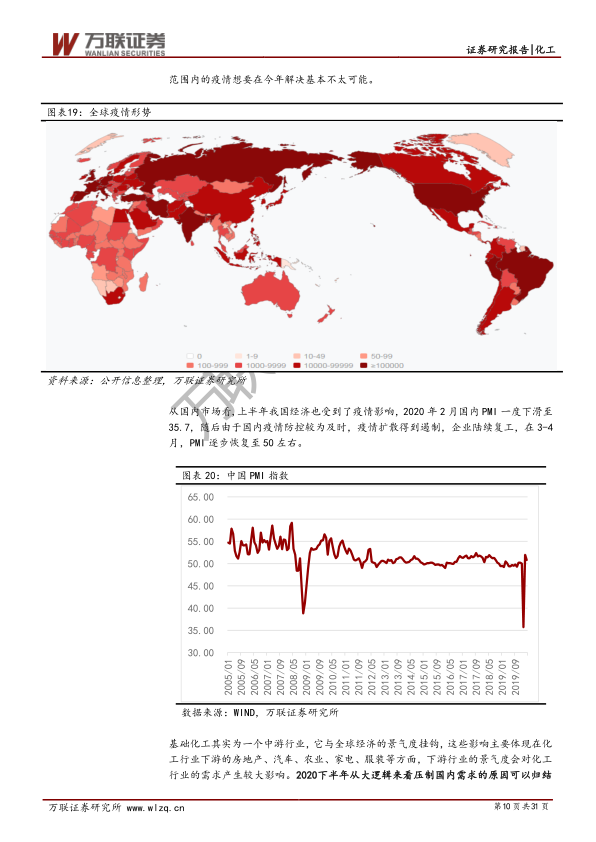

报告首先回顾了2020年上半年化工行业的市场表现。截至2020年5月24日,中信基础化工指数跑赢沪深300指数,但二级板块表现分化,部分板块上涨,部分板块下跌。从估值角度看,PE和PB估值均有所回升,但仍处于相对低位。2020年Q1,化工行业营收和净利润同比大幅下滑,主要受新冠疫情和油价下跌的影响。

2020下半年市场展望 (2.1 需求面;2.2 供给面;2.3 原料面)

报告对2020年下半年化工行业市场进行了展望。需求方面,虽然疫情逐步缓解,但国际疫情反复和中美关系紧张可能压制需求;供给方面,环保安全仍是主线,供给将逐步向龙头企业聚集;原料方面,原油价格预计将震荡偏强,但上涨空间有限。

重点子行业推荐 (3.1 磷化工;3.2 化纤板块;3.3 新材料 (3.3.1 混晶材料;3.3.2 LCP材料;3.3.3 碳纤维))

报告重点推荐了磷化工、化纤和新材料三个子行业。磷化工行业受益于“三磷整治”政策,行业集中度将提高,龙头企业将受益;化纤板块受益于民营大炼化项目的投产,PX-PTA产业链供需结构将优化;新材料板块则受益于5G建设和进口替代加速,重点关注混晶材料、LCP材料和碳纤维材料。

重点公司分析

报告对扬农化工、万华化学、恒逸石化和光威复材四家重点上市公司进行了分析,分别从公司业绩、发展战略、风险因素等方面进行了详细阐述,并给出了相应的投资评级。

风险提示

报告最后列出了化工行业投资的风险提示,包括原油价格大幅下跌、中美贸易摩擦加剧、政策力度大幅减弱以及民营大炼化投产不达预期等。

总结

本报告对2020年上半年化工行业市场进行了回顾,并对下半年市场进行了展望。报告认为,化工行业周期性正在钝化,新材料板块将成为行业重点配置方向。报告推荐了三条投资主线,并对重点子行业和上市公司进行了深入分析,提出了相应的投资建议,同时也指出了行业投资的风险。 报告中大量图表数据支持了其分析结论,为投资者提供了较为全面的行业分析和投资参考。 然而,报告也承认存在一些不确定性因素,例如全球疫情的反复和中美关系的演变,这些因素可能会影响报告中提出的投资建议。 投资者在进行投资决策时,应结合自身情况,谨慎考虑各种风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用