中心思想

本报告的核心观点是:化工新材料行业本周整体表现疲软,Wind新材料指数下跌1.62%。半导体材料领域受ASML扩产计划和MLCC需求疲弱的双重影响,表现尤为低迷。然而,部分细分领域如有机硅和可降解塑料表现相对较好,部分公司也展现出较强的增长潜力。报告建议关注半导体材料国产化进程中的头部企业,以及在新能源和碳中和领域具有发展潜力的公司。

行业整体表现低迷,部分细分领域逆势增长

本周化工新材料行业整体表现低迷,Wind新材料指数下跌1.62%。但细分领域表现差异较大:半导体材料指数下跌3.42%,碳纤维指数下跌4.21%,锂电指数下跌1.19%;而显示器件材料指数上涨0.12%,有机硅材料指数上涨1.41%,可降解塑料指数上涨0.39%。这表明行业内部存在结构性分化,部分领域仍具备增长潜力。

ASML扩产与MLCC需求疲软对半导体材料行业的影响

ASML宣布扩产计划,虽然利好长期发展,但短期内可能加剧市场竞争,对半导体材料价格造成一定压力。同时,MLCC需求持续疲弱,旺季不旺,ODM拉货保守,进一步影响了半导体材料行业的整体表现。

主要内容

行业周报概述及市场表现

报告首先回顾了本周化工新材料行业的整体市场行情,Wind新材料指数下跌1.62%,并对六个子行业的指数涨跌幅进行了详细分析,其中半导体材料、碳纤维、锂电等行业表现不佳,而显示器件材料、有机硅材料和可降解塑料等行业表现相对较好。 报告还列出了本周涨跌幅前十和后十的公司,并提供了相应的图表数据支持。

重点公司周行情回顾

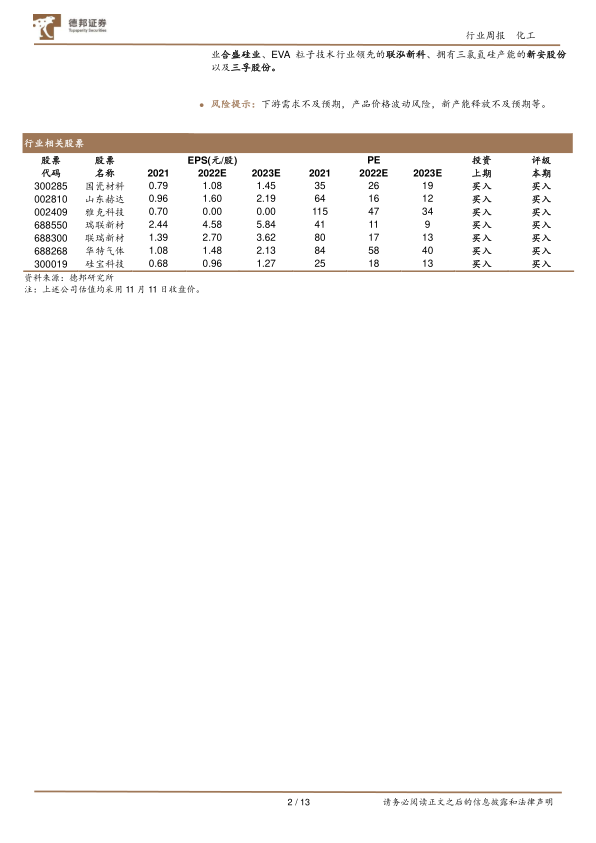

报告对重点关注公司的周行情进行了回顾,包括周涨跌幅前十和后十的公司,并对部分公司的重要公告进行了解读,例如鼎龙股份获得国内主流晶圆厂客户订单的公告。此外,报告还提供了一个重点公司估值一览表,列出了部分公司的市值、EPS以及PE等关键财务指标,为投资者提供参考。

近期行业热点跟踪

报告对近期化工新材料行业的热点事件进行了跟踪分析,包括:

- 锂电负极材料一体化项目建设: 广东湛江雷州将建设年产30万吨动力与储能电池负极材料一体化项目,这反映了新能源汽车行业对锂电材料的巨大需求。

- ASML光刻机扩产计划: ASML计划在未来几年大幅提高EUV和DUV光刻机的产能,这将对全球半导体产业链产生深远影响。

- 中国台湾芯片产业下滑: 中国台湾IC产业第四季度产值预计将下滑13.1%,这反映了全球芯片市场需求的减弱。

- 三安光电斩获碳化硅大单: 三安光电获得38亿元的碳化硅芯片战略采购意向协议,这表明碳化硅市场发展迅速。

- MLCC需求持续疲弱: MLCC市场需求持续疲软,库存高企,这将对相关材料供应商造成一定压力。

相关数据追踪

报告提供了相关的数据追踪,包括费城半导体指数、中国集成电路出口和进口金额,以及NAND Flash和DRAM的价格走势图,这些数据可以帮助投资者更好地了解市场动态。

总结

本报告对化工新材料行业本周的市场表现进行了全面的分析,指出行业整体表现疲软,但部分细分领域和公司仍展现出增长潜力。ASML的扩产计划和MLCC需求疲弱对半导体材料行业造成一定冲击,但半导体材料国产化进程为国内企业提供了发展机遇。报告建议投资者关注半导体材料国产化进程中的头部企业,以及在新能源和碳中和领域具有发展潜力的公司,同时需关注下游需求、产品价格波动以及新产能释放等风险。 报告中提供的图表和数据为投资者提供了更直观的市场信息和分析依据。

微信扫一扫-立即使用

微信扫一扫-立即使用