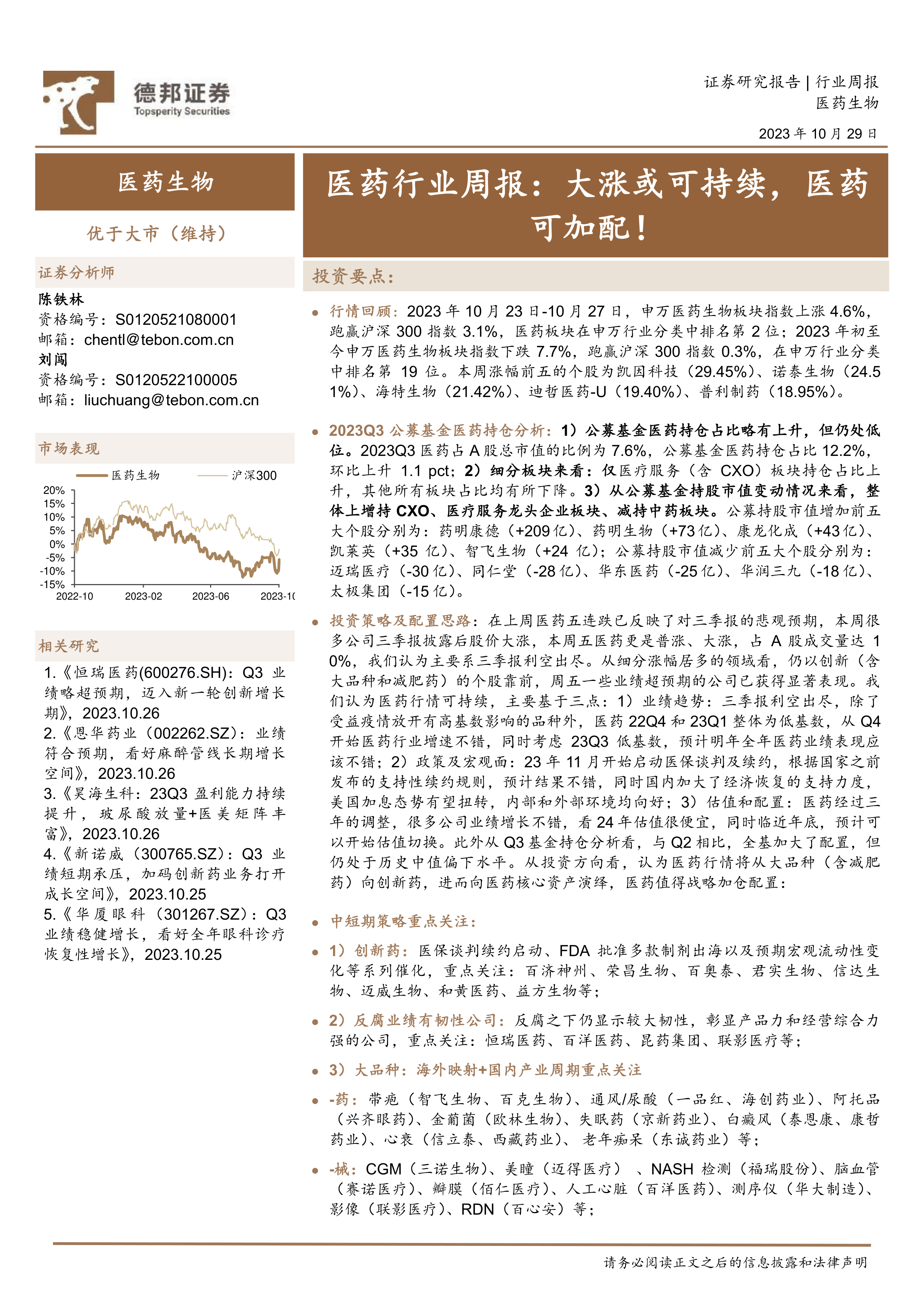

行情回顾:2023年10月23日-10月27日,申万医药生物板块指数上涨4.6%,跑赢沪深300指数3.1%,医药板块在申万行业分类中排名第2位;2023年初至今申万医药生物板块指数下跌7.7%,跑赢沪深300指数0.3%,在申万行业分类中排名第19位。本周涨幅前五的个股为凯因科技(29.45%)、诺泰生物(24.51%)、海特生物(21.42%)、迪哲医药-U(19.40%)、普利制药(18.95%)。

2023Q3公募基金医药持仓分析:1)公募基金医药持仓占比略有上升,但仍处低位。2023Q3医药占A股总市值的比例为7.6%,公募基金医药持仓占比12.2%,环比上升1.1pct;2)细分板块来看:仅医疗服务(含CXO)板块持仓占比上升,其他所有板块占比均有所下降。3)从公募基金持股市值变动情况来看,整体上增持CXO、医疗服务龙头企业板块、减持中药板块。公募持股市值增加前五大个股分别为:药明康德(+209亿)、药明生物(+73亿)、康龙化成(+43亿)、凯莱英(+35亿)、智飞生物(+24亿);公募持股市值减少前五大个股分别为:迈瑞医疗(-30亿)、同仁堂(-28亿)、华东医药(-25亿)、华润三九(-18亿)、太极集团(-15亿)。

投资策略及配置思路:在上周医药五连跌已反映了对三季报的悲观预期,本周很多公司三季报披露后股价大涨,本周五医药更是普涨、大涨,占A股成交量达10%,我们认为主要系三季报利空出尽。从细分涨幅居多的领域看,仍以创新(含大品种和减肥药)的个股靠前,周五一些业绩超预期的公司已获得显著表现。我们认为医药行情可持续,主要基于三点:1)业绩趋势:三季报利空出尽,除了受益疫情放开有高基数影响的品种外,医药22Q4和23Q1整体为低基数,从Q4开始医药行业增速不错,同时考虑23Q3低基数,预计明年全年医药业绩表现应该不错;2)政策及宏观面:23年11月开始启动医保谈判及续约,根据国家之前发布的支持性续约规则,预计结果不错,同时国内加大了经济恢复的支持力度,美国加息态势有望扭转,内部和外部环境均向好;3)估值和配置:医药经过三年的调整,很多公司业绩增长不错,看24年估值很便宜,同时临近年底,预计可以开始估值切换。此外从Q3基金持仓分析看,与Q2相比,全基加大了配置,但仍处于历史中值偏下水平。从投资方向看,认为医药行情将从大品种(含减肥药)向创新药,进而向医药核心资产演绎,医药值得战略加仓配置:

中短期策略重点关注:

1)创新药:医保谈判续约启动、FDA批准多款制剂出海以及预期宏观流动性变化等系列催化,重点关注:百济神州、荣昌生物、百奥泰、君实生物、信达生物、迈威生物、和黄医药、益方生物等;

2)反腐业绩有韧性公司:反腐之下仍显示较大韧性,彰显产品力和经营综合力强的公司,重点关注:恒瑞医药、百洋医药、昆药集团、联影医疗等;

3)大品种:海外映射+国内产业周期重点关注

-药:带疱(智飞生物、百克生物)、通风/尿酸(一品红、海创药业)、阿托品(兴齐眼药)、金葡菌(欧林生物)、失眠药(京新药业)、白癜风(泰恩康、康哲药业)、心衰(信立泰、西藏药业)、老年痴呆(东诚药业)等;

-械:CGM(三诺生物)、美瞳(迈得医疗)、NASH检测(福瑞股份)、脑血管(赛诺医疗)、瓣膜(佰仁医疗)、人工心脏(百洋医药)、测序仪(华大制造)、影像(联影医疗)、RDN(百心安)等;

4)减肥药:产业趋势极大,有海外对标,消费属性,后期还有销量及临床数据催化,市场选择和基本面经常不一样,从基本面角度看重点关注:

-制剂:一梯队(信达生物、华东医药)、二梯队(恒瑞医药、石药新诺威)、三梯队(博瑞医药、众生药业、甘李制药和通化东宝)等;

-药械产业链:代工(药明康德、凯莱英)、原料药(诺泰生物、圣诺生物)、注射笔(美好医疗)、腹膜胶塞(华兰股份),未来还可关注GLP1小分子产业链;等;

中长期策略重点关注板块及个股:

1)创新药及仿转创:恒瑞医药、百济神州、康方生物、康诺亚、海思科、科伦药业、信立泰、丽珠集团、健康元、人福医药、恩华药业和一品红等;

2)中药:太极集团、昆药集团、一品红、盘龙药业、方盛制药等;

3)上游及CXO:药明康德、药明生物、凯莱英、康龙化成、毕得医药等

4)生物制品:天坛生物、智飞生物、康泰生物、百克生物、欧林生物、长春高新、安科生物和西藏药业等;

5)医疗器械:联影医疗、迈瑞医疗、澳华内镜、开立医疗、麦澜德,关注华大智造、迪瑞医疗、普门科技、九强生物、微电生理、惠泰医疗、南微医学、拱东医疗、康德莱、鱼跃医疗、三诺生物等;

本周投资组合:昆药集团、长春高新、国际医学、君实生物、西藏药业、金域医学;

十一月投资组合:昆药集团、西藏药业、益方生物、和黄医药、艾迪药业、一品红;

风险提示:行业需求不及预期;上市公司不及预期;市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用