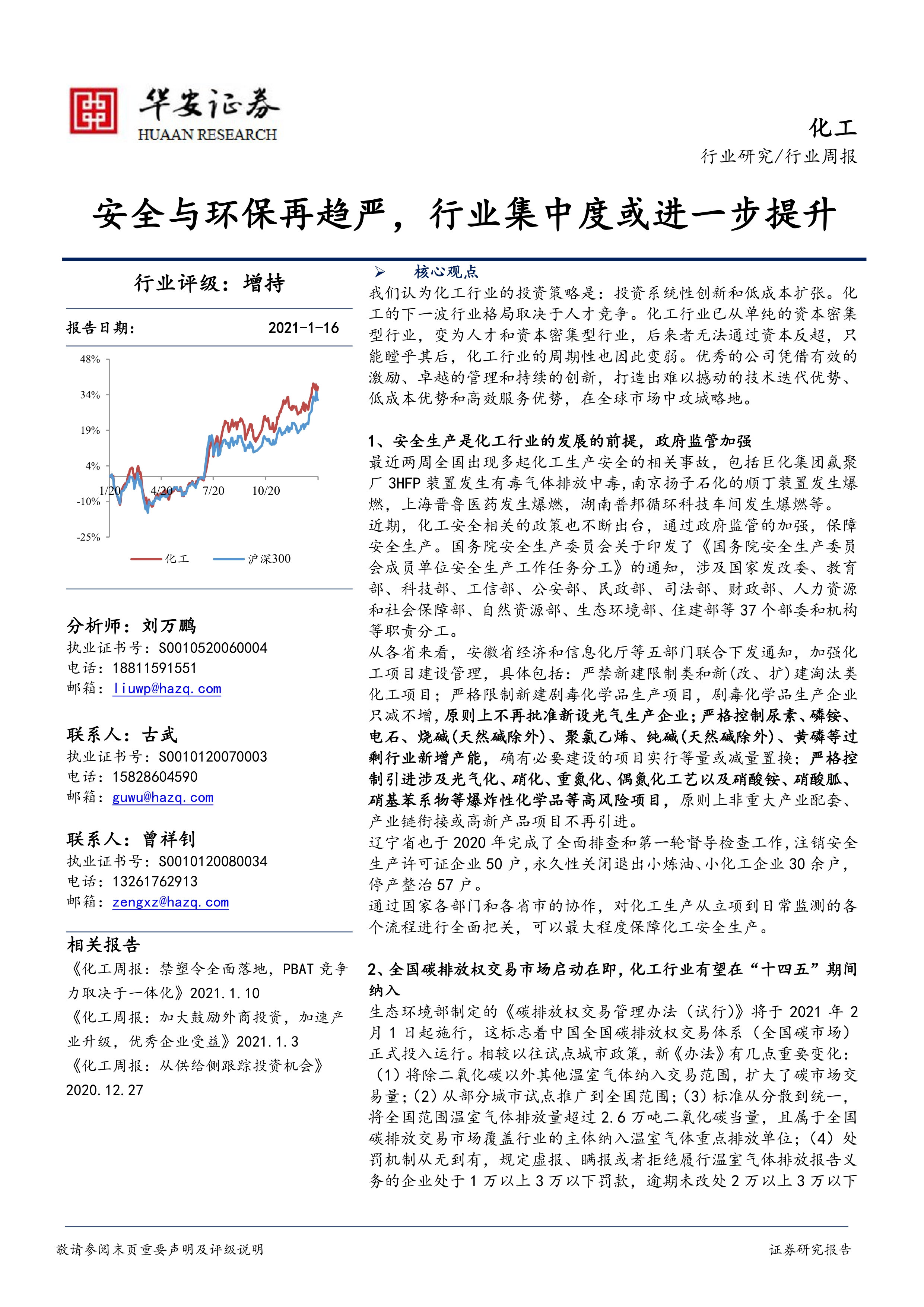

核心观点

我们认为化工行业的投资策略是:投资系统性创新和低成本扩张。化工的下一波行业格局取决于人才竞争。化工行业已从单纯的资本密集型行业,变为人才和资本密集型行业,后来者无法通过资本反超,只能瞠乎其后,化工行业的周期性也因此变弱。优秀的公司凭借有效的激励、卓越的管理和持续的创新,打造出难以撼动的技术迭代优势、低成本优势和高效服务优势,在全球市场中攻城略地。

1、安全生产是化工行业的发展的前提,政府监管加强

最近两周全国出现多起化工生产安全的相关事故,包括巨化集团氟聚厂3HFP装置发生有毒气体排放中毒,南京扬子石化的顺丁装置发生爆燃,上海晋鲁医药发生爆燃,湖南普邦循环科技车间发生爆燃等。

近期,化工安全相关的政策也不断出台,通过政府监管的加强,保障安全生产。国务院安全生产委员会关于印发了《国务院安全生产委员会成员单位安全生产工作任务分工》的通知,涉及国家发改委、教育部、科技部、工信部、公安部、民政部、司法部、财政部、人力资源和社会保障部、自然资源部、生态环境部、住建部等37个部委和机构等职责分工。

从各省来看,安徽省经济和信息化厅等五部门联合下发通知,加强化工项目建设管理,具体包括:严禁新建限制类和新(改、扩)建淘汰类化工项目;严格限制新建剧毒化学品生产项目,剧毒化学品生产企业只减不增,原则上不再批准新设光气生产企业;严格控制尿素、磷铵、电石、烧碱(天然碱除外)、聚氯乙烯、纯碱(天然碱除外)、黄磷等过剩行业新增产能,确有必要建设的项目实行等量或减量置换;严格控制引进涉及光气化、硝化、重氮化、偶氮化工艺以及硝酸铵、硝酸胍、硝基苯系物等爆炸性化学品等高风险项目,原则上非重大产业配套、产业链衔接或高新产品项目不再引进。

辽宁省也于2020年完成了全面排查和第一轮督导检查工作,注销安全生产许可证企业50户,永久性关闭退出小炼油、小化工企业30余户,停产整治57户。

通过国家各部门和各省市的协作,对化工生产从立项到日常监测的各个流程进行全面把关,可以最大程度保障化工安全生产。

2、全国碳排放权交易市场启动在即,化工行业有望在“十四五”期间纳入

生态环境部制定的《碳排放权交易管理办法(试行)》将于2021年2月1日起施行,这标志着中国全国碳排放权交易体系(全国碳市场)正式投入运行。相较以往试点城市政策,新《办法》有几点重要变化:(1)将除二氧化碳以外其他温室气体纳入交易范围,扩大了碳市场交易量;(2)从部分城市试点推广到全国范围;(3)标准从分散到统一,将全国范围温室气体排放量超过2.6万吨二氧化碳当量,且属于全国碳排放交易市场覆盖行业的主体纳入温室气体重点排放单位;(4)处罚机制从无到有,规定虚报、瞒报或者拒绝履行温室气体排放报告义务的企业处于1万以上3万以下罚款,逾期未改处2万以上3万以下罚款,欠缴部分等量核减其下一年度碳排放配额。新办法实行后,我国碳排放交易市场将从十亿量级到千亿量级。我国碳排放交易市场最初仅纳入发电行业,但在“十四五”期间,纳入范围将不断扩大,最终覆盖发电、石化、化工、建材、钢铁、有色金属、造纸和国内民用航空等八个行业。

3、安全生产和低碳环保导向之下,化工行业将继续向集中度提升、一体化水平提升发展

安全生产的要求下,部分化学品审批、监管将逐步驱严,一些小产能一体化进程受到限制,造成小产能企业单位成本劣势不断扩大,逐步淘汰,化工行业整体将继续向集中度提升发展。低碳环保的导向将考验化工企业的创新和工艺优化能力,具有人才优势的企业将占据优势,强者更强,市场集中度也将在这一趋势下不断提升。

行业检修情况:

【石化板块】

纯苯:本周处于检修状态的产能共85万吨,比上周减少45万吨,预计一月下旬有61万吨产能恢复。

甲苯:本周处于检修状态的公司包括中金石化和福海创,与上周相同,预计二月中旬逐步恢复。

丙烯:本周处于检修状态的产能共63万吨,比上周减少28万吨。

丁二烯:本周处于检修状态的产能共19万吨,与上周持平。

异丁烯:本周处于检修状态的产能共2万吨,与上周持平。

双酚A:本周无处于检修状态的产能,比上周减少15万吨。

PX:本周处于检修状态的产能共66.5万吨,比上周增加40万吨,预计下周有40万吨产能恢复。

PTA:本周处于检修状态的产能共1888万吨,比上周增加200万吨,预计下周有615万吨产能恢复。

丙烯酸:本周处于检修状态的产能共44万吨,比上周增加了8万吨。

丙烯酸丁酯:本周处于检修状态的产能共46万吨,比上周增加了8万吨。

环氧丙烷:本周处于检修状态的产能共10万吨,与上周持平。

【煤化板块】

乙二醇:本周处于检修状态的产能共440.8万吨,比上周增加了132万吨,预计下周有60万吨产能恢复。

醋酸:本周处于检修状态的产能共175万吨,比上周增加了175万吨,预计下周有140万吨产能恢复。

酸酐:本周处于检修状态的产能共2万吨,与上周持平。

DMF:本周处于检修状态的产能共12万吨,与上周持平。

己二酸:本周无处于检修状态的产能,与上周持平。

【聚氨酯板块】

MDI:本周无处于检修状态的产能,比上周减少了170万吨。

TDI:本周无处于检修状态的产能,与上周持平。

【化纤板块】

聚酯切片:本周处于检修状态的产能共99万吨,比上周增加了31万吨,预计二月中上旬逐步恢复。

聚酯瓶片:本周处于检修状态的产能共99万吨,与上周持平,预计二月份有44万吨产能恢复。

涤纶短纤:本周处于检修状态的的产能超过133万吨,比上周增加了113万吨,预计一月下旬逐步恢复产能68万吨;

涤纶长丝:本周处于检修状态的产能共445.6吨,比上周增加了181.6万吨,预计二月中旬有201万吨产能恢复。

锦纶切片:本周处于检修状态的产能共7万吨,比上周减少了35万吨。

【农药和化肥板块】

合成氨:本周处于检修状态的公司共16家,比上周增加了5家,预计一月下旬有两家恢复。

微信扫一扫-立即使用

微信扫一扫-立即使用